Mas no por ello ignoramos

que también el odio contra la vileza

desencaja al rostro,

que también la cólera contra la injusticia

enronquece la voz. Sí, nosotros,

que queríamos preparar el terreno a la amistad

no pudimos ser amistosos.

El francés Thomas Piketty es un conocido investigador de la desigualdad económica, pionero en el uso de datos tributarios para reconstruir la evolución histórica de la renta. Tras quince años de trabajo junto a otros académicos internacionales, su metodología sirvió para la elaboración de la World Top Income Database (WTID), referencia esencial en el estudio del ingreso de las élites [1]. Allí podemos consultar como en España la proporción del ingreso en manos del 10% superior alcanza en 2010 un nivel similar al que tenía antes de la llegada del PSOE al poder, el 1981 (32% del PIB), cayendo desde el pico de 1989 (36% del PIB). Así sucede también para los subgrupos de renta en su interior, salvo para el 0,1% más rico, que registra un notable aumento de su participación en el ingreso total (del 1,9% al 2,5% del PIB) con la progresiva inclusión de la economía española y sus élites en la economía mundial.

El francés Thomas Piketty es un conocido investigador de la desigualdad económica, pionero en el uso de datos tributarios para reconstruir la evolución histórica de la renta. Tras quince años de trabajo junto a otros académicos internacionales, su metodología sirvió para la elaboración de la World Top Income Database (WTID), referencia esencial en el estudio del ingreso de las élites [1]. Allí podemos consultar como en España la proporción del ingreso en manos del 10% superior alcanza en 2010 un nivel similar al que tenía antes de la llegada del PSOE al poder, el 1981 (32% del PIB), cayendo desde el pico de 1989 (36% del PIB). Así sucede también para los subgrupos de renta en su interior, salvo para el 0,1% más rico, que registra un notable aumento de su participación en el ingreso total (del 1,9% al 2,5% del PIB) con la progresiva inclusión de la economía española y sus élites en la economía mundial.

Estas cifras son comparables a las de países de nuestro entorno, como Italia o Francia, y significativamente menores a la concentración de ingresos en Estados Unidos (46% del PIB para el 10% más acaudalado, 7,5% para el 0,1% superior) o Reino Unido (38% y 4,5%, respectivamente), estados donde se concentra la élite global y de donde procede el famoso eslógan: “Somos el 99%”.

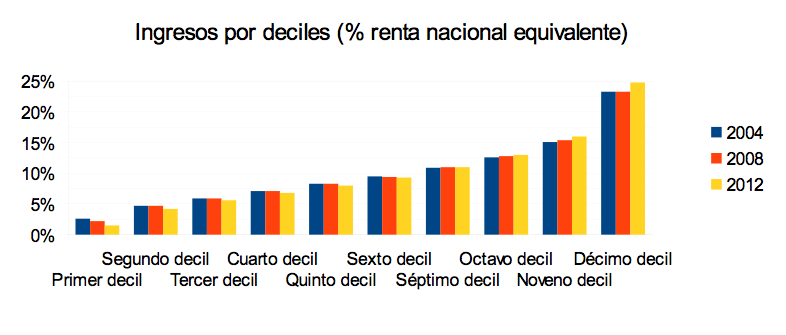

La contabilidad nacional oficial permite una comparación de la evolución del decil superior con la de otras capas de población: se percibe una tendencia al alza de su peso (y del de deciles próximos) a costa de las capas más pobres [2], de manera especialmente aguda desde 2008 [fig. 1], con lo que el aumento de la desigualdad, ya de por sí notablemente elevada en España, no se limita al ascenso de una élite frente al resto, sino que concierne al conjunto de las clases altas.

Figura 1. Ingresos de los hogares, por deciles (Fuente: Eurostat)

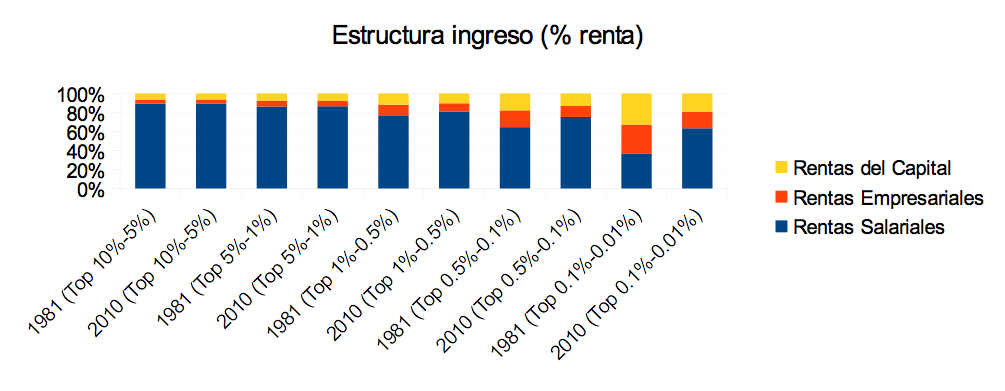

La WTID también incluye datos sobre la composición del ingreso. Un hecho curioso, observado también en otros países desarrollados (pp. 471-474), es el de la “asalarización de las élites” [fig. 2]. incluso de las más cercanas al vértice de la pirámide de ingresos.

Figura 2. Estructura de los ingresos de las élites económicas. (Fuente: WTID, elaboración propia)

Si en 1981, el 0.1% que más ingresaba lo hacía más o menos a partes iguales entre las rentas del capital, del trabajo y empresariales (ganancias patrimoniales excluidas), hoy percibe la mayor parte de sus ingresos como rentas laborales, por lo que el rentista puro es seguramente menos representativo que el futbolista, banquero, directivo o consejero de administración. Por debajo de esta súper-élite, como vemos, la prevalencia de los ingresos de tipo salarial es un fenómeno de largo plazo. Por ello, parece más que justificado insistir que no debe renunciarse a mantener tipos marginales elevados en los impuestos sobre el trabajo (Piketty sugiere el 82% para los ingresos de más de medio millón de dólares p. 831) para reducir las desigualdades económicas.

La principal contribución del libro de Piketty Le Capital au XXIe siècle (Seuil, 2013) es la extensión de su metodología al cálculo de la magnitud del patrimonio (y no del capital, como el título sugiere), entendido como la suma del valor de las viviendas, tierras y medios de producción (maquinaria, patentes…) según su precio de mercado o la cotización de las sociedades accionariales propietarias de los mismos, y de la riqueza financiera neta poseída por los residentes en el resto del mundo; y con datos que se remontan hasta el siglo XVIII para EE.UU., Francia o Reino Unido y de los que se puede disponer gratuitamente en red [3]. Las series españolas son más cortas, pero aún así permiten complementar las estadísticas de ingreso registrando el espectacular crecimiento del patrimonio privado durante las últimas décadas, del 362% del PIB (1987) hasta el 792% (2007), ascensos que coinciden con la burbuja inmobiliaria, hasta 1991, y luego con las burbujas tecnológicas y de nuevo inmobiliarias de mediados de los noventa hasta la actualidad. Dicho incremento del patrimonio privado español es comparable tan sólo al de Japón durante la década de los ochenta; en EE.UU. o Reino Unido, la fracción patrimonio privado/ingreso nacional apenas llega al 500% antes de la crisis (p. 291). Esta reevaluación se debe fundamentalmente al incremento del patrimonio interior (y, mayormente, el valor de las viviendas): la posición exterior neta de España es negativa y sufrió un especial deterioro a partir de 2004 que la represión de la demanda interna tiende a “corregir” desde 2009 (sin que deje de alcanzar un impresionante -106% del PIB en 2010). De nuevo, la burbuja patrimonial de España, que alcanza el 819% antes de la crisis, es única entre los países ricos, en los que el indicador patrimonio interior/ingreso nacional se sitúa entre el 400% y el 600% y el patrimonio exterior tiende al equilibrio (o incluso es fuertemente positivo, como en Japón o Alemania) (p. 302).

Piketty señala que, entre 1970 y 2010, el valor del patrimonio heredado aumentó en Francia del 45% al 70% del patrimonio total, una cifra no alcanzada desde los años veinte (p. 638). Si este ejemplo resulta representativo, es difícil ofrecer cualquier justificación meritocrática de las desigualdades en el reparto de la riqueza. El acceso a algún tipo de patrimonio, entre los cuales una vivienda, se hace más complicado para los jóvenes (p. 626), pero sobre todo para las clases populares en una sociedad con escasa movilidad social: en EE.UU. y Europa, la mitad de la población no dispone más que del 5% del patrimonio total (p. 391), y obtiene del mismo un rendimiento menor del que pueden esperar las grandes fortunas (pp. 719-723), lo que acentúa, en el largo plazo, las diferencias en ingresos.

Este mecanismo de polarización de la renta, sin embargo, no puede ser el único, ni el más relevante, dada la prevalencia de las ganancias salariales incluso entre las rentas altas. La teoría ortodoxa pretende que la determinación de los salarios depende de la “productividad marginal” del trabajador, por lo que presume que la élite debió incrementar sus ingresos salariales por lo escaso y valioso de su talento y formación (y viceversa para la masa trabajadora). Piketty intenta evitar esta conclusión apologética aduciendo que la existencia de problemas de medición de la productividad y de estructuras de incentivos erróneas [4] jugaron en favor de los más ricos. En una reseña generalmente entusiasta, Paul Krugman lamenta que este compromiso carezca del “rigor y la universalidad” [5] al que debe pretender la teoría marginalista y que, en su opinión, Piketty sí demuestra en los capítulos dedicados al “capital”, en los que, retomando el pastiche del título, se discute de las “leyes fundamentales” y “contradicciones centrales” del capitalismo desde una perspectiva que cree superar las intuiciones de Marx o los keynesianos de Cambridge (pp. 360-369). Provocativa e influyente, tal hipótesis merece ser considerada con mayor atención.

* * *

Empecemos con una identidad contable: por definición ahorro e inversión son dos magnitudes idénticas. Por ello.

a. I= sY

Donde I es la inversión o la cantidad de nuevo capital instalado, s la propensión media al ahorro e Y equivale al PIB (lo que una economía produce en un año). Si dividimos por el capital K, obtenemos:

a’. g= I/K= sY/K= su/β

Donde g es la tasa de acumulación del capital, β la fracción entre el capital y lo que podría producirse si el mismo se utilizara a pleno rendimiento, y u es la tasa de utilización real del capital.

Existe una larga tradición en economía que considera que la maquinaria se encuentra siempre funcionando a pleno rendimiento (por lo que u= 1), obviando lo extremadamente sensible que es la utilización a los movimientos de la demanda agregada [fig. 3], dado lo imposible de planificar perfectamente (y menos aún en un sistema donde las decisiones de acumulación no se coordinan centralmente, como las economías capitalistas) la inversión necesaria para producir aquello que se demandará en el futuro, anticipando las crisis o el ritmo de obsolescencia tecnológica.

Esta convención asume que el ritmo de acumulación y de crecimiento de la economía son la misma variable. De ser así, obtendríamos:

a1. g=s/β

¿Cómo debemos leer esta ecuación? Piketty, buen marginalista, considera que el ahorro s es una variable exógena determinada por los hogares que se abstienen de consumir y que la tasa de crecimiento g de la economía viene determinado, también exógenamente, por el ritmo de aumento de la productividad (p. 126), por lo que la fracción β entre PIB y capital (o, en otras palabras, la tecnología dominante) se convierta en endógena. Así Piketty obtiene lo que denomina “segunda ley fundamental del capitalismo” (pp. 262-269):

a2. β=s/g

Esta ecuación no es otra que la solución de equilibrio al modelo de Solow-Swan (1956), familiar a todos los estudiantes de primer año de economía desde hace generaciones. La única innovación de Piketty es una redefinición del concepto “capital”, que engloba la totalidad de activos no-productivos (por ejemplo, vivienda) y en la que los activos productivos son evaluados a sus precios bursátiles, con dos consecuencias cruciales: en primer lugar, la financiarización vivida durante los años de neoliberalismo desaparece como objeto teórico posible, toda vez que el precio de los activos viene determinado por las mismas variables (ahorro individual, crecimiento de la productividad) operantes en épocas anteriores, y no por las dinámicas bancarias que, a salvo de regulaciones desde los ochenta, alimentan la especulación en los activos financieros e inmobiliarios por encima de su precio normal; en segundo lugar, permite a Piketty calcular una tasa de rendimiento del patrimonio cuya sorprendente estabilidad a lo largo de los siglos (desde el año 0 hasta la actualidad, la proporción entre excedente y patrimonio se sitúa alrededor del 4,5% [p. 562]) tiende a naturalizar la existencia de una tasa de beneficio en el capitalismo con la que se confunde, cuando la misma es en realidad históricamente específica (toda vez que dependiente de la existencia de la propiedad privada de los medios de producción) y objeto de duras disputas entre capital y trabajo por el reparto del excedente y entre capitales mismos, por la competencia entre rivales comerciales [6].

El argumento de Piketty se complementa con otra identidad, la que iguala las rentas del capital α con el producto de su tasa de rendimiento r por la fracción entre capital y producto β. Así obtenemos la “primera ley fundamental del capitalismo” [p. 92]:

b. α=rβ

Piketty no duda esta vez en atribuir al juego de oferta y demanda la determinación de r [p. 336], lo que confirma la tendencia naturalizante a la que nos hemos referido. Y β está determinada por a2, por lo que obtenemos:

b1. α=sr/g

Con una tasa de ahorro constante, la diferencia entre r y g, variables puramente tecnológicas para los marginalistas, determinará la proporción de los ingresos α que se pagan en forma de rendimientos de capital: a ésta Piketty la llama “contradicción central del capitalismo” [p. 942] y sugiere que su importancia seguirá acrecentándose en el futuro.

Esta ominosa hipotésis mantiene ocupados a los marginalistas, pero parece un debate ocioso dado lo débil de su construcción. En primer lugar, cabe recordar cuál es el principal resultado de las controversias de Cambridge: no es posible determinar, simultáneamente, tecnología β y rendimiento r; al contrario, la tasa (“normal”) de beneficio debe preceder el conocimiento de los costes de las varias tecnologías y, por ende, de su valoración agregada β [7]. Tampoco puede determinarse, a priori, si β aumentará o disminuirá con r [8], por lo que la proporción de rentas del capital α aparece como combinación accidental de la tecnología β y de las luchas por el excedente económico que, hemos manifestado, se encuentran detrás de la evolución de la tasa de beneficio r; luchas cuyo resultado permanece siempre abierto, según la intensidad de la competencia y de la organización de la clase trabajadora.

Dada la exogeneidad de β, esta variable ya no sirve para ajustar ahorro e inversión. Una solución posible es endogeneizar el crecimiento g, según la ecuación a1, toda vez que la parábola neoclásica por la que el crecimiento está determinado por el aumento de la productividad carece en general de credibilidad: en España la productividad laboral se ha triplicado en los últimos 40 años, pero el PIB por cápita tan sólo se ha duplicado [9].

Este cierre, común a los autores clásicos y el marxismo prekeynesiano, es problemático. El crecimiento no viene determinado por la oferta y el ahorro [10]: estos responden pasivamente a la demanda y la inversión, que no pueden estar más que constreñidas por la escasez material (en la rara ocasión en que una economía capitalista produce el pleno empleo) o, más comúnmente, su acceso al crédito, que no depende de ahorro previo alguno, sino de las convenciones de solvencia por las que los bancos crean depósitos (“ahorro”) ex nihilo.

Las divergencias a corto plazo entre oferta y demanda se corresponden, como hemos intuido, con los cambios en la utilización u: [fig. 3] a largo plazo será el ahorro s que tenderá a adaptarse endógenamente a la tasa de crecimiento. Así:

a3. su=βg

Como con la tasa de beneficio r, la determinación de la tasa de crecimiento g en una economía capitalista permanece abierta. La capacidad de generar nuevas demandas de consumo o expectativas de inversión, si el Estado no interviene, se ve por lo común interrumpida por el sobreendeudamiento privado o exterior que el modo de crecimiento suele generar: no puede extrañarnos, por lo tanto, la enorme volatilidad y aparente estancamiento que caracterizan, finalmente, la economía neoliberal.

¿Si no es la mera divergencia entre tasa de crecimiento y beneficio la que alimenta el crecimiento de las desigualdades durante el neoliberalismo, cuáles son sus causas más profundas? Lejos del determinismo tecnológico marginalista, Marx acertó en señalar que la lucha de clases es el motor de la historia: el rearme del capital en los setenta del siglo XX no fue un mero episodio de lucha ideológica; al contrario, infligió importantes derrotas organizativas al movimiento obrero, que se manifiestan tanto en el rol reforzado de la propiedad en la economía, como en las asimetrías de la disciplina de mercado que, con el Estado como ejecutor, recaen primordialmente sobre las clases populares. El desempleo, la precarización, la tributación regresiva, la dependencia del endeudamiento, el renacimiento de una élite salarial, la mercantilización y las privatizaciones, la pérdida de soberanía económica, etc., no son manifestaciones secundarias de la desigualdad respecto a la progresión de las rentas del capital, toda vez que acrecentan el dominio de unos pocos sobre la mayoría trabajadora, reduciendo el control político y democrático que ésta puede y debe ejercer sobre la economía.

* * *

Krugman definió en 2009 la actitud de la economía ortodoxa hacia los mercados como “una complacencia que, vista retrospectivamente, era tan omnipresente como insensata” [11]. Frente a los excesos dogmáticos del neo-monetarismo y su cruzada contra la política fiscal y la regulación de las finanzas, era necesaria un “contra-contra-reforma” [12] que devolviera algo de pragmatismo a la profesión, recuperando, con leves cambios, el acervo del keynesianismo americano de los años sesenta (la “síntesis neoclásica”). Pero el optimismo tecnocrático de esa generación, nacido del boom de posguerra y las necesidades ideológicas de la Guerra Fría, casa mal con una sociedad que, tras las fiebres del colapso bancario y la recesión, parece resignada a un elevado desempleo y una persistente desigualdad económica. Así, el éxito cosechado por la tesis de “estancamiento secular” de Summers [13] y el reciente trabajo de Piketty tienen un origen común: un público que agradece su contribución a la renovación del paradigma dominante, dotándolo de un tono sombrío y crítico y una ambición reformista que debe preservar, sin embargo, lo crucial de la apuesta conceptual marginalista y su improbable aspiración a la cientificidad.

Parece injusto devaluar así el trabajo de Piketty: sin duda formidable en lo empírico, la lectura de su libro transmite una justa indignación frente a las desigualdades y un Estado empeñado en ampliarlas, en vez de corregirlas. Pero así como esta perspectiva se ve limitada políticamente por preocupaciones típicamente neoliberales (la inflación, la deuda pública, la apertura comercial, el euro… [pp. 883-922]), también lo está por su misma fidelidad analítica al dogma establecido.

Notas

[1] Disponible aquí: http://topincomes.g-mond.parisschoolofeconomics.eu/. Para España, los trabajos relevantes son: Alvaredo, F. y Saez, E. (2009), “Income and Wealth Concentration in Spain from a Historical and Fiscal Perspective”, Journal of the European Economic Association, 7(5), pp. 1.140-1.167, y (2010) “Income and Wealth Concentration in Spain in a Historical and Fiscal Perspective”, en Atkinson, B. y Piketty, T. (ed.), Top Incomes: A Global Perspective, Oxford University Press.

[2] Debido a la recesión, la caída relativa de las rentas inferiores se traduce no sólo en mayor desigualdad, sino en un empobrecimiento absoluto de las clases más bajas en favor de los más ricos.

[3] Piketty, T., Le Capital au 21 siècle: http://piketty.pse.ens.fr/fr/capital21c

[4] Entre ellas, el estancamiento de los salarios mínimos (pp. 491-497) o las rebajas en los impuestos a las rentas altas (pp. 820-833).

[5] Krugman, P., “Why we are in a new Gilded Age”, New York Review of Books, 8 de mayo de 2014. http://www.nybooks.com/articles/archives/2014/may/08/thomas-piketty-new-gilded-age/

[6] La tasa de beneficio puede aproximarse dividiendo el excendente no-salarial neto, menos rentas imputadas, por el capital fijo (neto) privado y circulante, menos viviendas. En España, esta variable se sitúa alrededor del 10% y, lejos de estabilizarse, demuestra una tendencia a la baja en los últimos 20 años.

[7] Es quizá útil señalar que este mismo resultado tiene consecuencias negativas para la teoría del valor-trabajo y cualquier otro intento de derivar la tasa de beneficio a partir de variables que necesariamente implican el conocimiento previo de los precios (como acontece en la propuesta de Michel Husson en su imprescindible reseña al libro de Piketty: “Le capital au XXIe siècle. Richesse des données, pauvreté de la théorie”, Contretemps, 10 de febrero de 2014 http://www.contretemps.eu/interventions/capital-xxie-si%C3%A8cle-richesse-donn%C3%A9es-pauvret%C3%A9-th%C3%A9orie).

[8] Sraffa, P. ([1982] 1960), Producción de mercancías por medio de mercancías, cap. 12, Oikos-Tau.

[9] En los últimos tres siglos, la productividad ha crecido el doble que la producción en los países desarrollados. Piketty sugiere que tal desfase ha permitido la introducción de jornadas más cortas y vacaciones más largas (p. 146), pero omite otra posibilidad más relevante para España: el desempleo tecnológico de masas.

[10] Siendo este el mecanismo tradicional por el que una disminución de la tasa de beneficio (y por lo tanto, del ahorro capitalista) debía reducir la tasa de crecimiento.

[11] Krugman, P., “¿Cómo pudieron equivocarse tanto los economistas?”, El País, 13 de septiembre de 2009. http://elpais.com/diario/2009/09/13/negocio/1252847667_850215.html.

[12] Krugman, P., “Who was Milton Friedman?”, New York Review of Books, 15 de febrero de 2007. http://www.nybooks.com/articles/archives/2007/feb/15/who-was-milton-friedman.

[13] Summers, L., “Stagflation is not our fate -unless we let it be”, Washington Post, 16 de diciembre de 2013. http://www.washingtonpost.com/opinions/lawrence-summers-stagflation-is-not-our-fate—unless-we-let-it-be/2013/12/15/55a1b84e-65c1-11e3-a0b9-249bbb34602c_story.html.

[Ramon Boixadera i Bosch es economista]