Mas no por ello ignoramos

que también el odio contra la vileza

desencaja al rostro,

que también la cólera contra la injusticia

enronquece la voz. Sí, nosotros,

que queríamos preparar el terreno a la amistad

no pudimos ser amistosos.

Queridos lectores:

Una vez más, la Agencia Internacional de la Energía (AIE) ha publicado su informe anual, el World Energy Outlook (WEO). Este año tenemos un WEO bastante voluminoso (810 páginas), y, como el año pasado, la AIE da la opción de descargar las figuras del informe como ficheros PNG, lo cual es muy de agradecer para simplificar la tarea de comentar el texto; además, este año las imágenes tienen mejor calidad que el año pasado, pero tampoco puedo usarlas directamente para insertadas en el texto porque carecen de leyenda, así que una vez más me veo obligado a extraerlas del PDF. Como ya es costumbre, en este post haré un resumen del WEO, centrándome en aquellos aspectos que he encontrado más interesantes, y si a mano viene quizá analice otros aspectos en posts posteriores.

Antes de empezar, y como es de rigor, he buscado en el documento la expresión «peak oil«. Este año no aparece ni una sola vez (al contrario del año pasado, que llegaba a aparecer una en el sentido propio del término). Sin embargo, el sucedáneo que es más del gusto de la AIE, «peak demand«, aparece 10 veces, en contextos bastante variados. Y lo que resulta ya extremadamente llamativo es que la simple expresión «peak» aparece 148 veces; una buena parte de ellas se refieren al pico de emisiones de CO2 que se tiene que conseguir para no seguir desestabilizando el clima del planeta, pero también se habla de la demanda de coches, de petróleo y carbón, como comentaremos más abajo.

Este WEO está estructurado en tres partes: la parte A, sobre las tendencias globales en energía; la parte B, con un análisis regional en profundidad, en este caso sobre África; y la parte C, en la que se hace un análisis en profundidad sobre gases «bajos en carbono», a saber, hidrógeno y biometano, y también sobre el potencial eólico marino. Mi análisis se centrará sobre todo en la parte A, comentando brevemente sobre las dos otras partes.

Como de costumbre, la AIE utiliza un modelo acoplado entre energía y economía, similar al que se ha desarrollado en el contexto del proyecto MEDEAS, aunque en el caso de la AIE su modelo está dirigido por la demanda, y no por las posibles restricciones en la oferta. Con ese modelo, y siguiendo la práctica habitual, han diseñado tres grandes escenarios de referencia: el de Políticas Actuales (básicamente, el Business as Usual, que todo siga como va, sin cambios); el de Políticas Anunciadas (Stated Policies, un ligero cambio de nombre con respecto a cómo lo solían denominar, Nuevas Políticas); y el de Desarrollo Sostenible, que busca cumplir con los Objetivos de Desarrollo Sostenible de Naciones Unidas. Esto es interesante, porque resulta un cambio sensible sobre la definición del mismo escenario en anteriores WEOs. He buscado en la definición del escenario qué significa con respecto al incremento global de temperaturas, y en la página 88 nos explican que con este escenario la probabilidad de que el aumento de temperaturas no supere los 1,8ºC con respecto al nivel preindustrial es del 66%, y que no supere los 1,65ºC es del 50%. Hasta ahora, el objetivo era no superar los 1,5ºC con un 50%, así que este escenario es más laxo que los que se estaban formulando hasta ahora. Es decir, se está constatando que, ni con el mejor escenario posible, vamos a conseguir cumplir con los objetivos que se habían marcado hace no tantos años. Es interesante que en la discusión de la presentación del escenario de Desarrollo Sostenible se discute que hay políticas que pueden ser beneficiosas a corto plazo y perjudiciales a largo plazo (algo de lo que saben mucho los modelizadores de MEDEAS, el Grupo de Energía, Economía y Dinámica de Sistemas de la Universidad de Valladolid), y en particular menciona que los coches eléctricos tienen un alto impacto ambiental en su fabricación, mucho mayor que el de los coches con motor de combustión interna tradicional.

Como es habitual, el escenario de referencia es el de Políticas Anunciadas, y si no se dice explícitamente los resultados se refieren a ese escenario.

Analicemos ya el WEO 2019, empezando por el primer capítulo:

Introducción y resumen de los hallazgos más significativos:

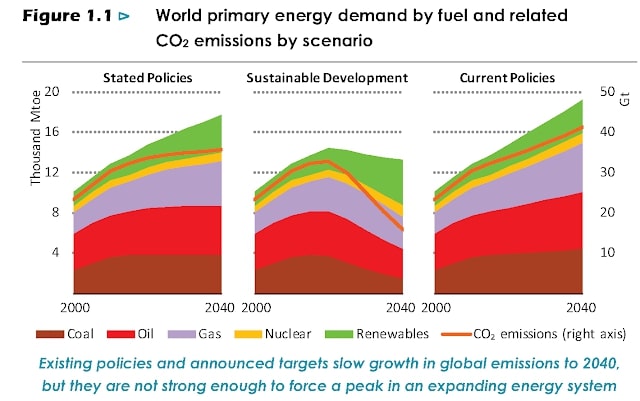

El resumen de los hallazgos más significativos tiene algunos elementos curiosos. En primer lugar, esperan que la producción de petróleo permanezca constante a partir de 2030, debido, dicen, a la presión de las renovables. La primera figura de este WEO es bastante reveladora a este respecto.

Hay tres cosas que llaman la atención de esta figura. En primer lugar, si se fijan bien en la gráfica de la izquierda (Políticas Anunciadas, el escenario de referencia), verán que no solo consideran que la producción de petróleo será constante, sino también, incluso ligeramente a la baja, la de carbón. La segunda cosa a destacar es que la producción de petróleo puede ser perfectamente plana desde 2030, como dicen, pero en realidad de 2020 a 2030 sube muy, muy poquito. Y el tercer detalle destacable es que incluso en el escenario de Políticas Actuales, el más BAU, la producción de carbón y de petróleo no crecen muchísimo. Todo lo cual indica que de momento esto es todo lo cerca que la AIE va a estar este año de reconocer que tenemos un problema con la producción de ambos combustibles (en contraste con lo claro que fue el mensaje del año pasado), pero que en todo caso hay problemas serios a la vista.

Otro detalle preocupante del resumen de hallazgos es que nos anuncian que no se va a producir un pico de emisiones de CO2, de acuerdo con su escenario de referencia, hasta 2040. Eso es obviamente demasiado tarde como para que se tomen medidas efectivas contra el Cambio Climático. Curiosamente, parece que vamos a tener que rogar que se produzca el peak oil como única manera efectiva de no agravar el calentamiento global.

Y el último detalle que quiero destacar de este resumen de hallazgos es una frase destacada: «Nuestros escenarios apuntan a la necesidad de una vigilancia continuada de una serie de problemas de seguridad energética. La preocupación por la seguridad [del suministro] del petróleo no desaparecerán, y el riesgo de volatilidad e interrupciones [del suministro] se pueden intensificar en escenarios donde la demanda y los precios son menores». Todo una nota de descargo ante los más que probables de problema de suministro de petróleo que se van a producir en los próximos años, de acuerdo con las previsiones que la propia AIE establecía en su informe del año pasado.

El capítulo de introducción comenta muchos detalles sobre los escenarios y pone números concretos a la evolución de las diversas fuentes de energía por regiones. En el escenario de referencia, las renovables deberían ser las responsables del 50% del incremento de nueva producción de energía a escala global hasta 2040, lo que da una idea de la enormidad de la propuesta.

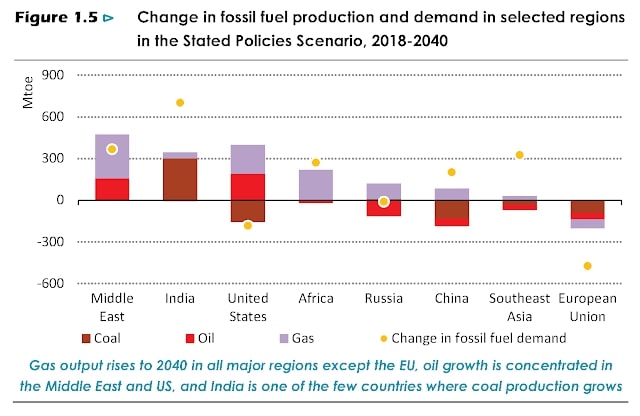

Otra cosa que queda muy clara, más clara aún que en informes anteriores, es que tanto Europa como los EE.UU. y como Japón tendrán que decrecer energéticamente.

Como pueden ver de la figura, el consumo de carbón petróleo y gas tendrá que bajar sustancialmente en las tres regiones. En el caso particular de Europa, el consumo de combustibles fósiles tendrá que caer en casi 500 millones de toneladas equivalentes a petróleo, Mtoe (eso es la cuarta parte del consumo energético actual en Europa), y solo se vera compensado en parte por un exiguo crecimiento de las energías renovables, pero la caída final (de 2000 Mtoe en 2018 a 1723 Mtoe en 2040) es de un 14% en 12 años. Y eso, de acuerdo con la AIE, se va a conseguir manteniendo un crecimiento económico de alrededor del 1% anual. De entrada, es dudoso que con un descenso energético tan pronunciado se pueda tener crecimiento del PIB; pero, además, un 1% es un crecimiento demasiado exiguo para que, por ejemplo, se genere empleo (en España se suele decir que hace falta que el PIB crezca un 2,1% anual para que se genere empleo). Así que, como ven, incluso con las dosis de generoso optimismo que inyectan en este escenario las previsiones no son muy halagüeñas. Por cierto que llama también la atención la caída del consumo de carbón en China, país dependiente de la energía del carbón donde los haya.

La discusión de este primer capítulo se centra después en la evolución del consumo de energía por sectores de actividad y en la generación eléctrica, sin nada particular que reseñar aquí, excepto por supuesto la gran expansión prevista para las renovables.

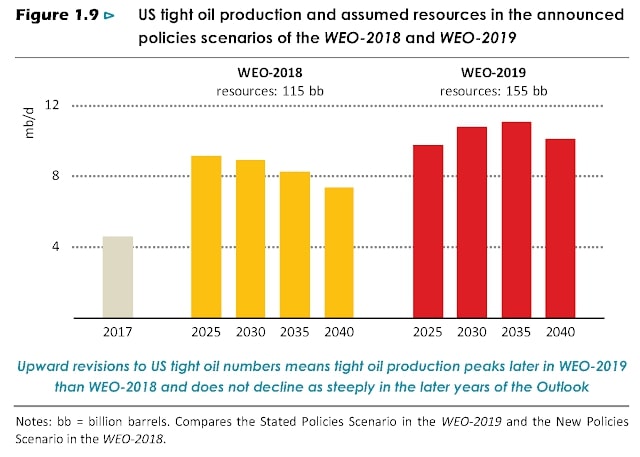

Después sigue una discusión resumida sobre la evolución de los diversos combustibles que se dará con más detalle posteriormente. Ya nos anuncian que esperan que el shale oil americano empiece a declinar a partir de 2030 (es dudoso que tarde tanto viendo el mal estado financiero actual de las empresas del sector, pero en todo caso no le auguran un crecimiento a muchos años vista). Para justificar que la previsión de este año revisa sensiblemente al alza las de años anteriores, y particularmente la de 2018, nos enseñan cómo las han ido revisando y la clave está, nos dicen, en que habían estimado mal las reservas (nada menos que un 35% de incremento desde el año pasado) de shale oil.

Como suele pasar en los WEOs, la información relevante se encuentra desperdigada por todo el informe. En una parte posterior (discutiendo de seguridad) nos encontramos estas interesantes afirmaciones sobre el shale oil:

«La experiencia de los EE.UU. con la revolución del shale nos muestra como un cambio concentrado en los flujos de inversión puede cambiar la dinámica de la energía muy rápidamente. Hace 10 años, la idea de que los EE.UU. pudiera convertirse es un exportador neto de petróleo era casi impensable, y sin embargo está a punto de convertirse en realidad (una consideración que debería acallar a aquellos que desdeñan la potencialidad de que se produzcan cambios rápidos en cualquier parte del sector energético). La revolución del shale ha estimulado más de un billón de dólares en nueva inversión en los diez últimos años – casi 900.000 millones en upstream y el resto en nuevos oleoductos y otras infraestructuras, incluyendo terminales de exportación de gas natural licuado. Esto no ha sido, por el momento, un negocio rentable para muchas de las compañías implicadas: a fecha de 2018, la industria upstream del shale en su conjunto todavía no ha conseguido realizar un flujo de caja positivo.»

Es decir, que a pesar de haberse gastado un billón de dólares en el negocio, el 90% para upstream (exploración y desarrollo), el sector aún no ha conseguido ganar más de lo que gasta. Y éste es un buen ejemplo de negocio (por no mencionar que los EE.UU. ni de lejos están a punto de convertirse en un exportador neto de petróleo, aunque el redactado es deliberadamente confuso y mezcla petróleo y gas natural). Que en la AIE crean que un negocio que pierde dinero se va a mantener durante todavía un par de décadas, y que gracias a él los EE.UU. van a producir más petróleo y gas que Rusia, no cabe calificarlo de pensamiento mágico, sino más bien desquiciado.

Pero siguiendo hablando de petróleo, en el primer capítulo también nos enseñan la siguiente gráfica, en la que se muestra que la producción de petróleo solo crecerá en los próximos 20 años en EE.UU. y en Oriente Medio, y decrecerá en el resto del mundo. Si eso no es peak oil, ya me dirán qué lo es.

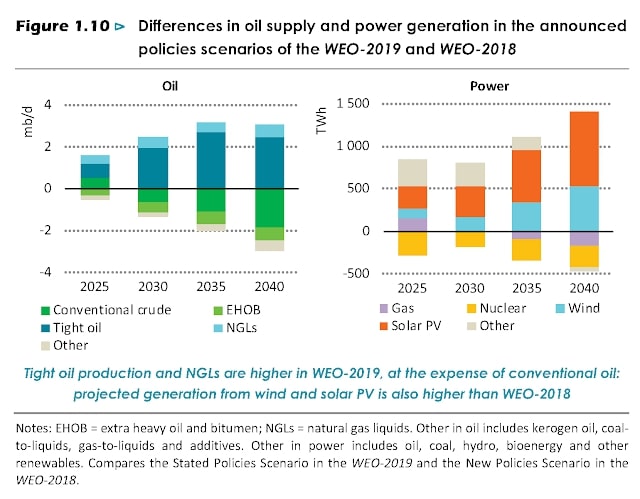

Otra gráfica que encuentro muy divertida es la siguiente, en la que se compara la diferencia entre lo que se preveía para la producción de petróleo y la generación eléctrica en el WEO 2018 y en el presente WEO 2019. Si se fijan, los totales no cambian demasiado en el caso del petróleo (algo más en el caso de la electricidad), pero sí que cambian bastante la procedencia de los combustibles.

Eso es típico de un modelo basado en la demanda, como el que utiliza la AIE, que no puede capturar, en absoluto, los problemas con la producción y siempre asumen que ésta se adapta a las necesidades, siempre que haya suficiente inversión disponible. De aquí la gran volatilidad entre los WEOs, que solo puede capturar las tendencias a corto plazo, basadas en los anuncios de inversión (o desinversión) de las grandes compañías y gobiernos.

La parte final de este primer capítulo la dedican a discutir tres aspectos fundamentales para la energía del futuro: sostenibilidad, seguridad y asequibilidad.

La sostenibilidad, tal y como la conciben, tiene que ver con las emisiones de CO2 fundamentalmente, y por eso se centran en las renovables y en los vehículos eléctricos. No queda mucho espacio para discutir el impacto ambiental de otras materias primas, no energéticas, ni de la actividad industrial en sí. Sostenibilidad es solo CO2.

En cuanto a la seguridad energética, la mayoría de este epígrafe está dedicado al shale oil y a justificar por qué creen que los EE.UU. llegarán a producir 15 Mb/d solo de shale oil. Lo salpimentan con breves discusiones sobre la eólica marina y las redes internacionales del gas, con un guiño también a la economía digital, pero la clave es el shale oil, ese ruinoso negocio que va a ser la próxima burbuja especulativa en explotar. La total ceguera de la AIE sobre la condición de burbuja del shale nos condena a un futuro muy complicado, porque está claro que es el shale o nada.

En cuanto a la asequibilidad, esta parte va de baterías y de coches eléctricos, y de cómo se tiene que gestionar los mecanismos de precios para hacerlas asequibles. También se aprovecha para introducir aquí otro meme caro a este WEO: el de los gases bajos en carbono, es decir, hidrógeno y biometano.

Entre las frases finales del primer capítulo, hay una que me parece interesante resaltar: «Cuanto más rápida sea la transformación requerida – y la evidencia científica que necesitamos un empujón que debe ser desde luego muy rápido – mayor es el riesgo de una coordinación pobre o de consecuencias inesperadas para la seguridad o asequibilidad del suministro».

Objetivos de Desarrollo Sostenible:

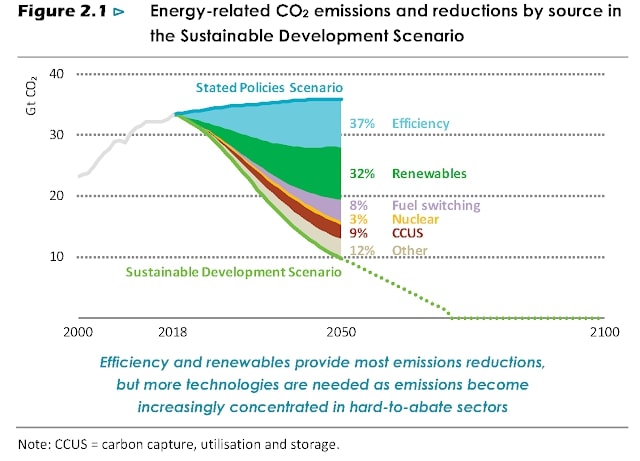

El segundo capítulo está dedicado a los Objetivos de Desarrollo Sostenible de la ONU. La figura 2.1 ya nos deja claro cómo esperan conseguir la parte de los ODS que les interesa. La figura muestra qué factores se acumulan y marcan la diferencia entre las emisiones de CO2 previstas en el escenario Políticas Anunciadas y el de Desarrollo Sostenible.

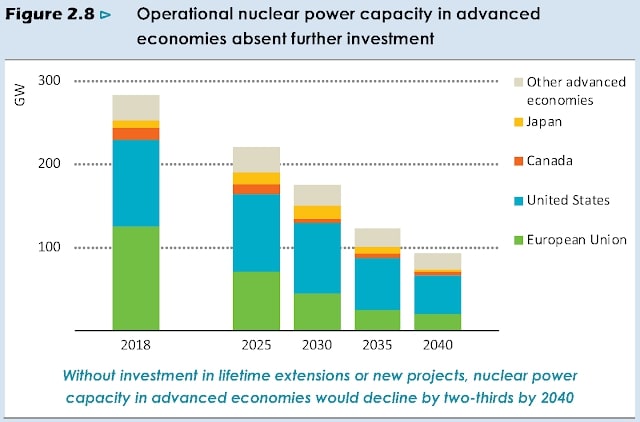

La mayor contribución tiene que venir de la eficiencia, lo cual es llamativo: ¿por qué iba a ser mayor la eficiencia en un escenario que en otro? ¿quién renunciaría a un proceso más eficiente – y por tanto que ahorra dinero – con respecto a otro menos eficiente? Por demás, ¿cómo se fuerza a conseguir más eficiencia? ¿Y si la eficiencia tiene límites? La otra contribución mayor, no sorprendentemente, es una mayor implantación de las renovables. El resto de categorías son los cambios de combustible, la nuclear (con esa asociación capciosa entre «sostenibilidad» y «energía nuclear») y la captura de carbono, conocida ahora como «Captura, utilización y almacenamiento de carbono», y es que ya queremos computar ciertos usos del CO2 (por ejemplo, en la inyección en pozos de petróleo para incrementar su producción) como un ejemplo de «captura». En el fondo, todo este capítulo es la discusión del escenario de Desarrollo Sostenible, y está dirigido a vender la solución tecnológica que propone la AIE (más renovables, más coches eléctricos, más nuclear, más eficiencia) no solo como la más conveniente sino como la más deseable; al tiempo, hacer tragar el sapo de que quizá nos vamos a un incremento de la temperatura de la Tierra de 1,8ºC respecto a los niveles preindustriales. Es muy interesante la discusión sobre la previsible evolución de la energía nuclear en las economías avanzadas.

Obviamente, aquí la AIE está tomando partido por la promoción de la energía nuclear como una energía limpia y de futuro. Lo interesante aquí es que esta gráfica muestra el curso previsible de la producción nuclear en los países avanzados, porque lo que la AIE parece no comprender es que si no se invierte más en energía nuclear no es por un ecologismo mal entendido, sino porque simplemente no es rentable. Eso, sin tener en cuenta el pico del uranio, que probablemente ya hemos superado.

También llama la atención el riesgo que supone la caída de la demanda de petróleo en este escenario, que podría llevar a una caída demasiado brusca de su producción al desinvertir en masa las empresas que se dedican. Riesgo que me parece bastante menor al de que la producción caiga por sí misma por razones geológicas, pero no es en eso que piensa la AIE.

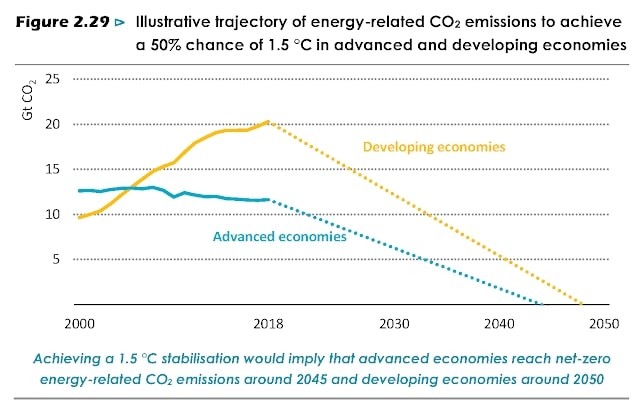

El resto del capítulo es una larguísima discusión de detalles sobre cómo hacer la descarbonización, por regiones, por países, con las diversas tecnologías, cómo conseguir finaciación, los cambios sociales que se deben introducir (incluyendo el cambio de dieta alimentaria) y así un largo etcétera. No quiero entretenerme con toda esa discusión, que en muchos aspectos me parece inane porque anteponen los objetivos económicos al objetivo real y así mucho de lo que se dice es aberrante. Solamente entresacaré aquí una gráfica más, que muestra cómo debería ser el camino que deberían seguir las emisiones de las economías más avanzadas y las del resto del mundo para tener un 50% (¡solo un 50%!) de conseguir que la temperatura global no sume más de 1,5 ºC.

Es decir, las emisiones deberían acelerar mucho su descenso en el caso de los países más avanzados, mientras que en el resto deberían cambiar la tendencia y caer aún más rápido, en ambos casos para no emitir nada de CO2 de manera neta en unas pocas décadas. Nada indica que las emisiones de CO2 vayan a seguir trayectorias de descenso tan radicales (y que flagrantemente contradicen la tendencia de los años anteriores), de no ser que medie un evento traumático y económicamente muy destructivo.

Petróleo:

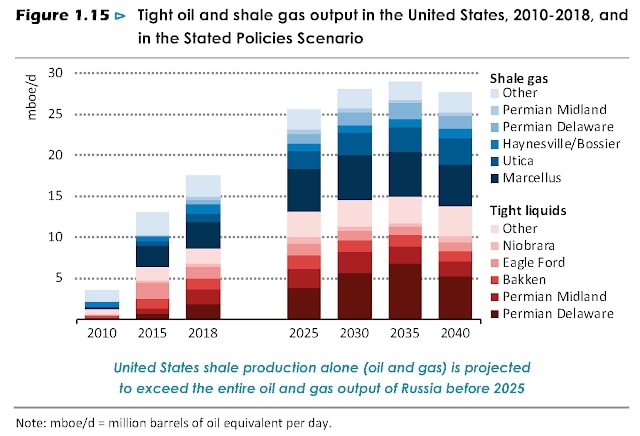

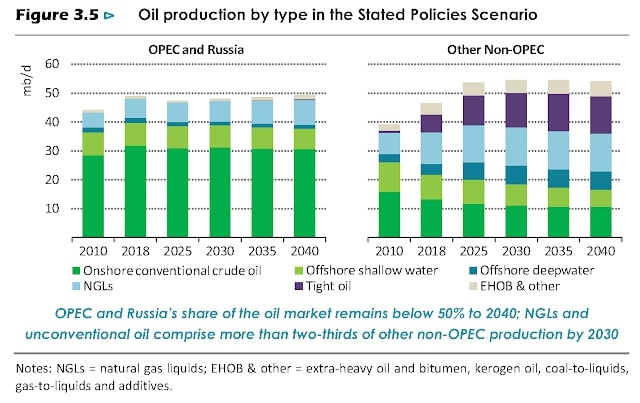

El tercer capítulo está dedicado en exclusiva al petróleo. Lo primero que llama la atención, a consultar los datos, es que el claro mensaje del año pasado (van a faltar unos 13 Mb/d de aquí a 2025) queda completamente diluido; las tablas y gráficas muestran un crecimiento suave pero continuado de la producción de todos los líquidos del petróleo hasta 2040. Hemos visto a menudo este tipo de contradicciones entre WEOs consecutivos; es como si hubiera un equipo, más pesimista, que se dedicase a preparar el WEO de los años pares y otro, más optimista, que se encargase de los años impares. En los anexos hay datos más o menos detallados sobre la producción de petróleo por tipos, que aprovecharé en las próximas semanas para preparar la edición de este año de «El Ocaso del Petróleo».

Por lo demás, el capítulo no aporta mucho más de lo que ya se había avanzado: las economías avanzadas tendrán que retroceder su consumo de petróleo en unos 0,4 Mb/d cada año, mientras que las economías en desarrollo lo aumentarán en 0,9 Mb/d cada año. La producción de todos los hidrocarburos líquidos aumentaría ligeramente por tanto, de los casi 97 Mb/d actuales hasta los 106,4 Mb/d de 2040. De acuerdo con el WEO, la demanda de petróleo para coches llega a su máximo a finales de la década de los 20 debido al gran incremento de la flota de coches eléctricos, que llega a los 330 millones para 2040, permitiendo ahorrarse un consumo equivalente a 4 Mb/d (obviamente, no se han leído la serie de posts de Beamspot). Por si eso fuera poco, estiman además que los vehículos de gasolina y diésel serán ese año un 25% más eficientes que hoy en día (contradiciendo toda la evidencia experimental de que existe poco margen ya para la mejora de estos motores).

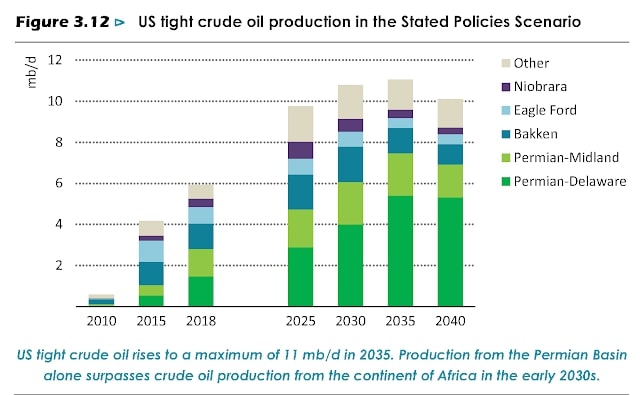

El WEO deja claro que el futuro de la producción del petróleo depende sobre todo del petróleo ligero de roca compacta (LTO, por sus siglas en inglés), que es el tipo dominante de shale oil. La expectativa es que el LTO llegue a ser de 13,5 Mb/d en 2040, pero en los EE.UU. tocará techo en 2030, en unos 11 Mb/d y será de 10 Mb/d en 2040.

¿De dónde tienen que salir, pues, los 3,5 Mb/d que faltan? De Argentina, China, Canadá, México y Australia. Lo cual es bastante dudoso, pues si en Argentina los yacimientos de Vaca Muerta no han sido rentables, se hace difícil creer que se va a exportar este modelo de no éxito a otros países.

Otra gran categoría que aún debería de crecer, de acuerdo con el WEO, es la de los petróleos extrapesados. Sin embargo, reconocen que Canadá tiene problemas para aumentar su producción debido a lo limitado de los oleoductos (y aunque la AIE no lo tiene en cuenta, quizá también haya algunos otros problemillas que ya comentamos, como la falta de agua y de gas natural). En cuanto a Venezuela, comentan que sus problemas sociales y económicos dificulta el futuro de su producción de petróleo extrapesado (como si esos problemas fueran independientes precisamente de la producción de petróleo). Y a pesar de todo eso, ellos creen que la producción de esta categoría de hidrocarburos líquidos va a crecer un poco.

Este capítulo dedica un poco de espacio a la discusión de los efectos de la nueva regulación marítima internacional, que debe entrar en vigor el próximo 1 de enero de 2020 (sí, en mes y medio) y que obligará a que los barcos usen combustibles con un contenido de azufre mucho más bajo. Aunque reconocen que eso va a meter más presión sobre el diésel y que las refinerías van a tener que hacer grandes inversiones para adaptarse a producir combustibles con menor contenido de azufre, no prevén grandes problemas por aquí (en un par de meses lo veremos).

Una gran parte del capítulo se dedica a la discusión del futuro de la automoción, anunciando la llegada del pico de producción de coches con motor de combustión interna y alabando la llegada masiva del coche eléctrico, centrándose en los anuncios de las empresas y de los gobiernos. Esta parte tiene bastante más de literatura que de análisis y a mi entender no merece mayor interés.

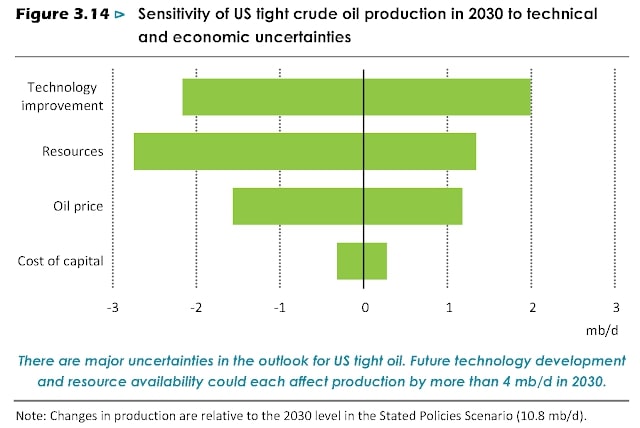

Mucho más interesante es la sección que dedica a analizar el futuro del LTO y los riesgos que tiene de cara al futuro, teniendo en cuenta que será la mayoría de la nueva producción de petróleo en los próximos años. La discusión es bastante técnica, aunque se resume fácil: todo se fía a la innovación tecnológica y a que los operadores del fracking sean capaces de encontrar lo que denominan «disciplina financiera» (básicamente para no arruinarse). Hay comentarios muy curiosos sobre diversos aspectos críticos: falta de agua, estrés hídrico, flaring (quema del gas natural residual que se produce en los pozos), riesgo sísmico por la reinyección de aguas de desecho (algo que aparentemente ahora es obligatorio)… Hacen incluso un análisis de la sensibilidad de la producción en 2030 a diversos factores técnicos y físicos, considerando el rango de valores que ven posibles, y como ven la variabilidad de cada factor es tan amplia que si se toman todos en conjunto la producción de LTO en 2030 podría ser hasta un 80% menor de la prevista.

Hay después una discusión sobre la seguridad energética. Aquí, el mayor riesgo que encuentran se refiere a la situación en Oriente Medio y en particular al estrecho de Ormuz, por donde pasará la mayoría del petróleo exportado del mundo incluso en 2030. También comentan sobre el riesgo que implica el estrecho de Malaca, también por la inestabilidad política en la zona. Y ya está: la AIE no ve más riesgos para el suministro de petróleo. Como digo, parecería que el equipo de este WEO es diferente del del WEO del año pasado.

Hay después una discusión que pone el foco en un problema bien conocido y poco hablado: que el LTO es un petróleo demasiado ligero y no útil para todos los usos. Aquí, la solución de la AIE es invertir más en refinerías para que sean capaces de procesar petróleos más ligeros, sin tener en cuenta que obtener destilados medios (diésel, por ejemplo) de petróleos ligeros no es nada fácil, porque requiere procesos de síntesis que no son los habituales en las refinerías (donde lo que se hace es lo contrario: la fractura de las moléculas y su separación por diversos procesos físico-químicos). La cosa está clara: la mayoría del nuevo petróleo será demasiado ligero, y encima los incrementos de producción van a venir prácticamente por completo de los EE.UU., Canadá y Oriente Medio. Cómo se evita el pico del diésel en este contexto es un misterio.

Gas natural:

Como en WEOs anteriores, la AIE contempla que el gas natural va a ser el combustible de transición, básicamente porque su pico aún está relativamente lejos en el horizonte (seguramente unos pocos años desde hoy, pero de eso aún no se han dado cuenta). Nos dicen que el consumo de gas natural se va a incrementar cuatro veces más rápido que el del petróleo en este período hasta 2040 (cosa que parece que es decir mucho, pero teniendo en cuenta el magro crecimiento que esperan para el petróleo en realidad no es gran cosa). En todo caso, y a pesar de ser el combustible no renovable con mayor recorrido, las perspectivas para Europa respecto al gas natural tampoco son buenas.

Sin embargo, a pesar de las buenas perspectivas para todo el mundo excepto los europeos, desde la AIE identifican que el gran problema del gas natural es el transporte en largas distancias. Y aunque el uso del gas natural licuado (LNG, por sus siglas en inglés) se va a extender en los próximos años, su coste es tan caro que podría recibir una dura competencia de las renovables y, atención, del carbón.

La discusión de este capítulo es bastante extensa pero no arroja mucha luz sobre los temas a los que nos interesamos en este blog, y además este WEO es bastante parco en curvas de producción global (por no haber, no hay ni del petróleo).

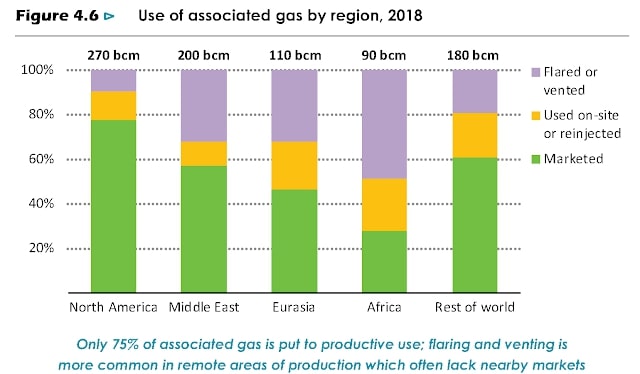

Algo que demuestra que las perspectivas futuras para el gas natural no deben ser tan halagüeñas es la cantidad de espacio que le dedican a la discusión del gas asociado. El gas asociado es esencialmente gas natural que sale con el petróleo, y que en muchas partes del mundo simplemente se dispersa en el aire o se quema, debido a la dificultad de aprovecharlo comercialmente (generalmente el gas asociado contiene impurezas que deben separarse de éste para conseguir gas natural comercializable).

Lo interesante de esta discusión es que, como nos explican, en EE.UU. la mitad del gas asociado sale de la explotación del LTO (no es de extrañar, es petróleo ligero con hidrocarburos de cadena corta, y el gas natural es metano, es decir, la cadena de hidrocarburos más corta, con solo un carbono). Resulta que en el escenario de referencia están considerando que el venteo y quema del gas asociado se reduce a la mitad a nivel global y que todo ese gas se llega a comercializar, porque se desarrollan las infraestructuras necesarias (purificadoras, gasoductos, plantas de almacenamiento, licuefacción y regasificación cuando convenga) para que se pueda comercializar. Dado que si hoy en día una buena parte del gas asociado simplemente se ventea o quema porque intentar aprovecharlo comercialmente es demasiado costoso, resulta que este WEO comienza a tener peligrosos elementos de pensamiento mágico también a lo que el gas natural se refiere, y eso es probablemente una indicación de que el pico del gas natural está más cerca de lo que pensábamos (lo esperábamos a partir de 2025, pero quizá está a solo unos pocos años de distancia).

Después sigue una larga discusión sobre diversas cuestiones económicas del LNG, muy árida y de poco interés, con el único apunte reseñable que para la AIE el LNG podría ser un buen combustible sustituto para los barcos, ahora que tendrán que usar combustibles bajos en azufre.

Tras esto, nos encontramos un análisis de lo que se denomina en inglés coal-to-gas, es decir, gasificación del carbón, conversión del carbón a gas natural. Es un proceso de muy bajo rendimiento y escasa lógica, excepto si se hace in situ y aún así. Teniendo en cuenta las dificultades de transportar el gas y la pérdida de energía en la transformación, el mayor interés de esta técnica reside en reducir la contaminación (que no es un objetivo menor, ciertamente). De nuevo, que se considere este opción hace pensar que quizá el pico del gas no está tan lejano.

Carbón:

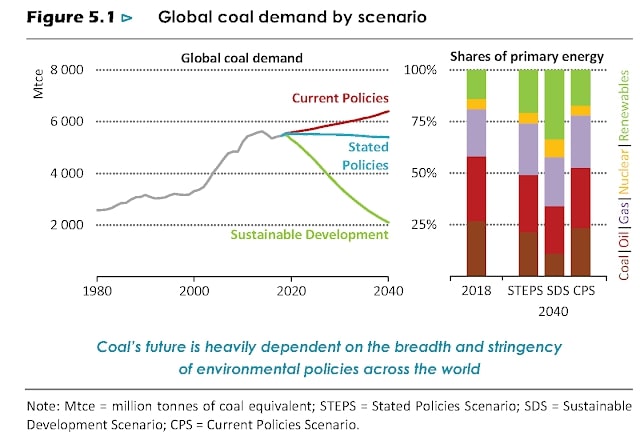

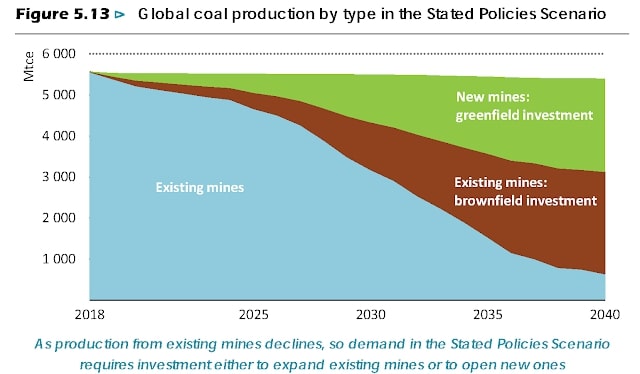

El capítulo quinto está dedicado al carbón. Como ya hemos comentado en otras ocasiones, en los últimos años la producción de carbón ha seguido una especie de meseta ondulante, parecida a la de todos los líquidos del petróleo, aunque con cierta tendencia a caer, y eso se refleja ya en la gráfica que muestro más abajo. La proyección en el escenario de referencia (recuerden, Políticas Anunciadas – Stated Policies en inglés) nos muestra una tendencia al descenso en los próximos 20 años.

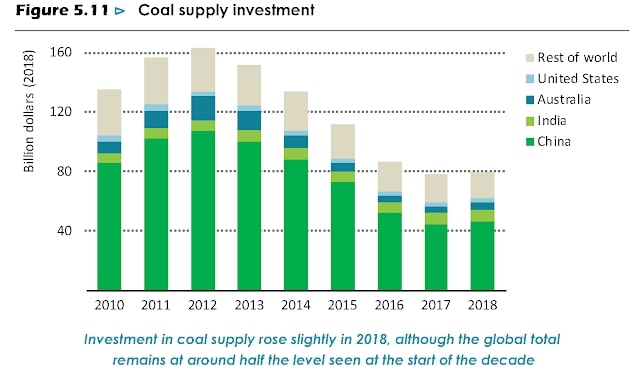

La decadencia del carbón no es nada sorprendente, si tenemos en cuenta, como nos explican, que la inversión en su explotación fue de 80.000 millones de dólares en 2018, cuando en 2012 (máximo o pico de inversión) era aproximadamente el doble; encima, alrededor del 40% de lo que se está gastando en producir carbón es simplemente para mantener en marcha las minas existentes. De momento, el pico de producción de carbón fue en 2014.

Curiosamente, cuando discuten sobre la financiación del carbón, para la AIE el problema se encuentra en la oposición por la preocupación ambiental, y no tanto por la cada vez menor rentabilidad de la mayoría de las minas de carbón (que eso exactamente es lo que significa el pico del carbón: que se extrae cada vez menos porque lo que va quedando es menos asequible, tanto económica como energéticamente).

Las proyecciones sobre el uso futuro del carbón no suben demasiado en el escenario más crematístico, el de Políticas Actuales, cae bastante en el escenario de referencia de Políticas Anunciadas, y cae brutalmente en el de Desarrollo Sostenible. A pesar de que en el caso del carbón no solo las razones geológicas limitan su producción, es bastante probable que hemos pasado ya el pico del carbón.

Un detalle curioso es que el escenario de referencia contempla una disminución continuada del uso del carbón en China, siendo muy llamativa la contracción del uso del carbón para la producción de acero. Prescindir del carbón de coke para producir acero se me antoja harto difícil, porque se trata de una reacción física y química. En realidad, lo que contempla la AIE no es que se invente un nuevo procedimiento para producir acero, sino que éste ya no se producirá en tanta cantidad en China porque su economía evolucionará hacia menos industria pesada. Pero, obviamente, alguien tendrá que producir ese acero y por tanto consumir ese carbón, con lo que seguirá habiendo bastante consumo de carbón y emisiones. Pero al fijarse en lo que prevén para China, y sin explicar ese detalle, se disimula la realidad; prácticamente, un truco de trilero.

En este WEO sí que podemos encontrar una gráfica sobre la evolución prevista para la producción de carbón, similar a las que hemos visto en ediciones anteriores, pero en ésta la AIE nos oculta la evolución en los años anteriores a 2018 para que no se vea que en realidad se ha llegado un pico.

Como ven, han cortado la zona del pico (en 2014) y han estirado el eje temporal para que no se vea claramente descenso, ayudándose de esa categoría de pensamiento mágico que denominan «greenfield mines», que como ya saben quiere decir que son minas en las que aún no se ha abierto ni el primer agujero. Esta gráfica es convierte en el retrato claro y resumen de la voluntad de este informe: se quieren disimular los picos de producción tanto como se pueda. Sin mentir abiertamente, pero haciendo una presentación sesgada. Se cortan los gráficos, se estiran los ejes, se oculta lo que no se quiere que se vea.

El resto del capítulo se destina a discutir el papel de las emisiones de metano asociadas a la minería del carbón.

Electricidad:

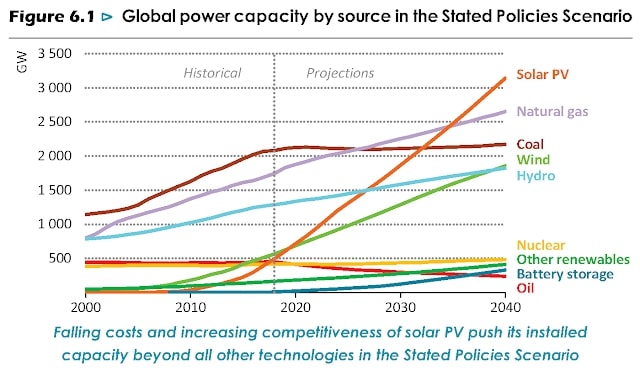

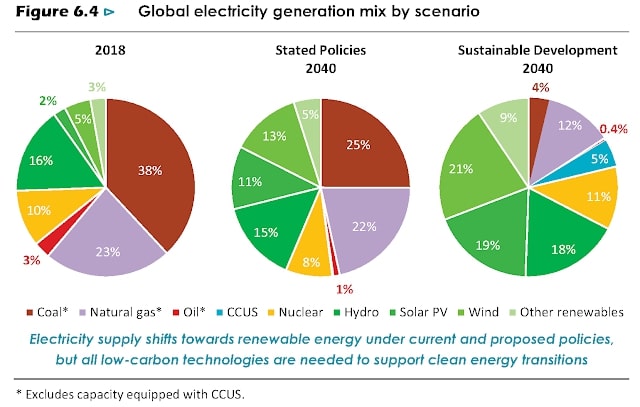

El sexto capítulo está dedicado a la electricidad. Aquí, cual suele la AIE, se confunde un tipo de energía final (electricidad) con las fuentes de energía primaria que se han discutido en los capítulos anteriores. La interesada confusión de conceptos llega al paroxismo con la gráfica que resume los hallazgos de la AIE en este apartado, en la que se nos muestra la evolución prevista para los diferentes sistemas de generación de electricidad, tanto los que se basan en centrales térmicas (de gas, carbón o nuclear) como los sistemas de aprovechamiento de energía renovable. Para 2040, nos dice la AIE, la fotovoltaica será superior a cualquier otro sistema.

Pero conviene recordar que hoy en día la electricidad es, globalmente, alrededor del 19% de toda la energía final consumida. Aunque la AIE espera que ese porcentaje crezca hasta el 24% hacia 2040, estamos hablando de la forma final de energía minoritaria, con lo que el crecimiento de la fotovoltaica está lejos de suponer un cambio real en las fuentes de energía que se consumirían en el mundo, incluso en el optimista escenario dibujado por la AIE. Pero mirando esa gráfica, y si nadie le informa al lector de que la suma de todas líneas es solo un 20-24% del consumo total de energía final, se podría llevar la falaz impresión de que por fin las renovables van a dominar la producción total de energía del mundo en el año 2040. De hecho, las renovables en su conjunto (hidroelectricidad, eólica, fotovoltaica, biomasa y otros) pasan de suponer el 24% de toda la generación de electricidad al 44% en 2040.

Por tanto, las renovables aportarían, de acuerdo con la AIE, el 10,6% de toda la energía final de 2040 (el 44% del 24%). ¿Un avance? Sin duda, pero largamente insuficiente.

Leyendo el capítulo uno se da cuenta que, para contener las emisiones de CO2 en el escenario de Desarrollo Sostenible (recuerden que en el escenario de referencia crecen durante todo el período) la solución preferida de la AIE es usar combustibles fósiles pero con sistemas de CCUS (Captura, Secuestro y Utilización de Carbono). Sistemas que por fuerza son ineficientes y encarecen la producción de electricidad, y que de buen seguro se van a usar minoritariamente, tal y como está pasando ahora mismo.

Una buena parte de la discusión de este capítulo se centra en todas las inversiones que se han de hacer: más centrales, más sistemas renovables, muchas más líneas de transmisión de electricidad, un poquito de CCUS y algo nuevo: baterías. También discute sobre cómo creen que evolucionarán los costes nivelados de producción de electricidad según tecnología y región, aunque esta parte me parece aún más especulativa que todo lo que hemos visto hasta ahora y con poco interés. El capítulo se cierra con una serie de análisis sobre coste, competitividad, asequibilidad y flexibilidad. Este último aspecto, la flexibilidad (la capacidad del sistema de hacer frente a las variaciones en demanda) seguramente sería muy interés de algunos especialistas en la cuestión energética, pero el informe tampoco aporta mucho más a lo comúnmente discutido: interconexiones, baterías, gestión de la demanda…

Eficiencia energética y renovables:

El séptimo capítulo está consagrado a esos dos temas. ¿Por qué ligar la eficiencia con las renovables? Básicamente, porque son la «reserva energética» del mundo, de donde tiene que salir la energía que ya no nos van a dar los combustibles fósiles. Lo de la Paradoja de Jevons a éstos de la AIE no les debe de sonar mucho, parece ser.

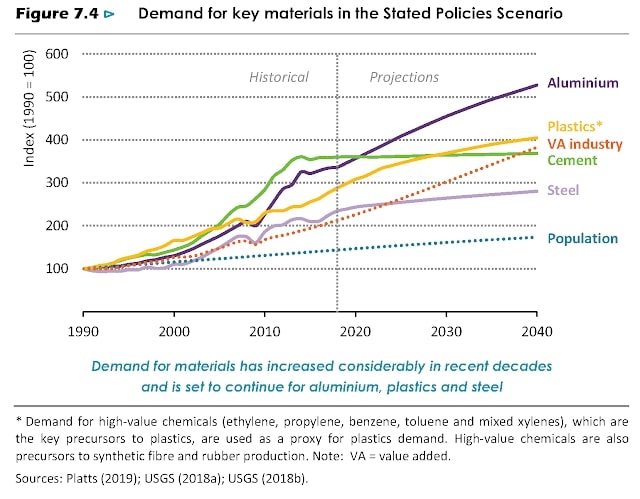

Es un capítulo que en general me parece muy vacuo. Solamente querría destacar una cosa: se nos dice que el 10% del consumo total de energía se destina a la producción de acero, cemento y aluminio, y que por tanto se tiene que mejorar la eficiencia en los procesos de obtención y tratamiento de estas materias. Ellos dan por hecho que lo conseguirán, a ritmos increíbles de hasta el 3% anual. Lo que considero curioso es la siguiente gráfica, sobre la evolución histórica y prevista de la producción de ciertas materias primas.

De esta gráfica se pueden destacar muchas cosas: que la producción de la mayoría de las materias sigue subiendo, que la población mundial continúa también siguiendo sin pausa, que el consumo de aluminio se dispara… Pero, ¿qué pasa con el cemento? ¿Estamos tocando ya el pico del cemento? Es un asunto que merecerá la pena que sigamos de cerca en los próximos años.

También llama la atención todo el foco que le dedican al reciclaje de plásticos y al aprovechamiento de biogás (el cual, en el escenario de Desarrollo Sostenible, se convierte en la principal fuente de gas en los países occidentales, todo un aviso a navegantes).

Y con este capítulo se acaba la parte A del informe. Como se habrán dado cuenta, hay una ausencia de foco destacada: la de la energía nuclear. Siempre aparece un poco como comparsa, sin querer darle mucha atención. Y lo que ya es vergonzoso es que solo hay 3 referencias a la palabra «uranio» y todas ellas están en la parte B, en la que se analiza África, y en los tres casos es para hablar de las reservas de este continente.

La parte B está dedicada a África, y comprende los capítulos 9 a 12. No le dedicaré tiempo en este análisis.

La parte C comprende los capítulos 13 y 14, el decimotercero dedicado a las infraestructuras gasísticas y el decimocuarto a la eólica marina.

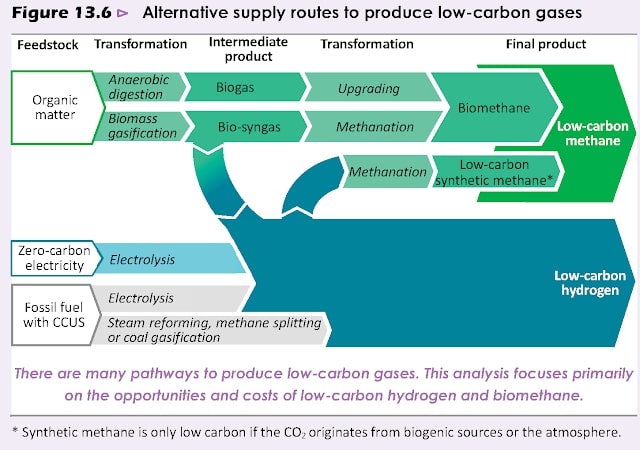

El capítulo decimoetercero aborda la cuestión de la creación de nuevas infraestructuras gasística y el reaprovechamiento de las existentes para una nueva concepción del uso del gas, que ya no es solo el gas natural sino también el biometano y el hidrógeno. Viendo la posible complementariedad entre la red gasística y la eléctrica, la AIE se plantea una sinergia de ambas soluciones, de modo que los sobrantes renovables eléctricos se puedan convertir en algún tipo de gas combustible y de éste luego se pueda generar electricidad cuando convenga. La idea no es mala, aunque la mayor dificultad es tener tecnologías competitivas para la transformación de electricidad en gas. Una sugerencia es inyectar hidrógeno «bajo en carbono» combinado con el gas natural. Lo de hidrógeno «bajo en carbono» suena un tanto estúpido (la molécula de hidrógeno no contiene ni un solo átomo de carbono), pero no lo es tanto si se tiene en cuenta que hoy en día la mayoría del hidrógeno que se usa en la industria se sintetiza a partir de metano, es decir, de gas natural, en un proceso en el que el único carbono de la molécula de metano se combina con oxígeno para dar CO2. La AIE nos da una figura con sintetiza diversos conceptos útiles relacionados con los gases «bajos en carbono»:

En todo caso, inyectar hidrógeno, aunque sea mezclado con metano, en los gasoductos quizá no sea demasiado buena idea por el riesgo de fragilización de la conducción por corrosión de hidruros o brittlening; y aunque, como explica la AIE, la experiencia del gas ciudad en el pasado nos demuestra que se pueden usar mezclas con alto contenido en hidrógeno, lo cierto es que las conducciones actuales tienen limitado cuánto hidrógeno pueden transportar.

Otro problema con este plan es que no se tiene en cuenta que las renovables tienen límites y que quizá no sobrará tanta energía como se piensan. Aún así, estoy de acuerdo que la complementariedad entre gas combustible y electricidad es una vía interesante para muchas aplicaciones que merece la pena explorar, y en ese sentido la intención de la AIE me parece buena.

Merece la pena destacar que justo en este capítulo nos podemos encontrar una referencia al artículo de Jacobson de 2017, que tan ampliamente fue criticado en su momento y que incluso motivó una querella de Mark Jacobson contra otro investigador, Christopher Clack, aunque al final desistió de ella.

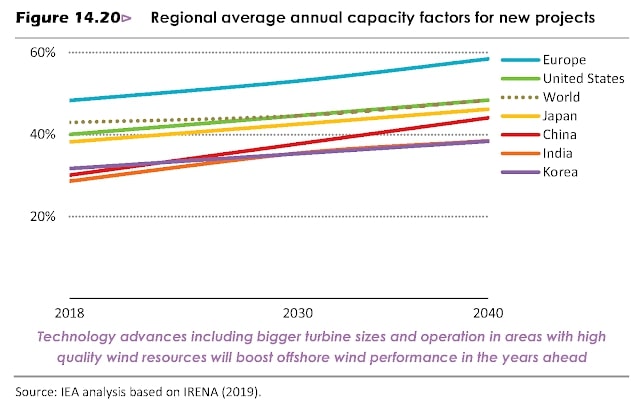

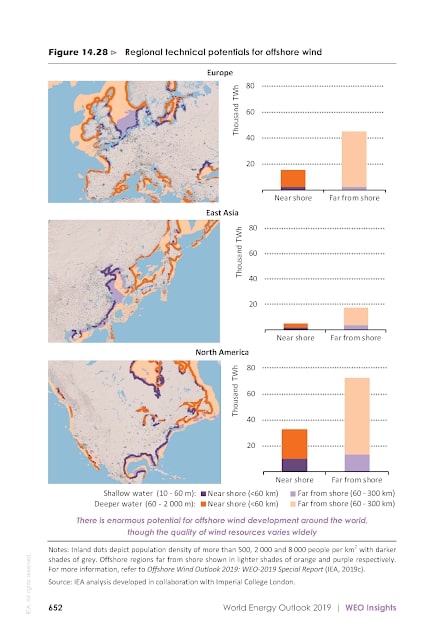

El capítulo decimocuarto está dedicado a la eólica marina. La base del capítulo es que la eólica marina va a experimentar una bajada tan radical de costes que en una década será competitiva con los combustibles fósiles.

Después de tal declaración de intenciones, que contradice lo que está pasando en el mundo real (donde se está viendo que la vida útil de los parques eólicos marinos es inferior a lo esperado) cabe esperar muy poco de este capítulo. Nos encontramos todo tipo de fantasías: desde que el factor de planta «esperado» es del 43%, que los costes estás cayendo en picado, que ir más allá de los 50-60 metros de profundidad se está resolviendo bien con las nuevas tecnologías de anclado y de plataformas semiflotantes, …

Dejo aquí para referencia de Pedro Prieto, Carlos de Castro y otros una figura que sin duda hará sus delicias.

Y con esto doy por concluso el anális del capítulo y del WEO 2019.

**************************************

Conclusiones:

La presente edición del Word Energy Outlook ha sido muy decepcionante, sobre todo teniendo en cuenta que en el informe del año pasado se mostraba muy claramente que había un problema urgente con el petróleo. Lo curioso es que los datos de este año se parecen mucho a los del año pasado (la revisión al alza de las reservas de LTO no cambian sustancialmente la situación) y que, por tanto, lo que ha cambiado este año no son los datos en sí, sino la manera de presentarlos. El WEO muestra también, si se quiere mirar, que hay problemas con el carbón y se intuye que también con la nuclear. Y hay algo nuevo: por las discusiones que se introducen, se ve que seguramente va haber problemas en breve plazo con el gas natural. Recuerden que hoy en día, entre petróleo, carbón, gas natural y uranio se produce el 90% de toda la energía primaria consumida en el planeta. Si es verdad que las cuatro fuentes están comprometidas (y tres de ellas – petróleo, carbón y uranio – parece claro que ya lo están), nos estaremos enfrentando en la próxima década a uno de los problemas más graves de la Humanidad. Los datos están en el WEO y en los apéndices que le acompañan, pero nada de eso se dice explícitamente y el discurso es vagamente optimista, aunque se base en pocas cosas muy pobres, como es que el LTO aumente, que se aprovechen todas las fuentes posibles de gas natural (desde el gas asociado que sale con el petróleo hasta el biometano, bonita manera de describir el gas que se desprende de los resíduos orgánicos en descomposición).

En resumen, se ve que el foco de este WEO ha sido el de intentar ocultar los picos que emergen por todos lados, incluyendo el informe del año pasado. Esperemos que el año que viene vuelva a tomar las riendas el equipo realista y se transmita una visión más acertada de lo que está pasando, porque el reloj sigue su curso y se nos agota el tiempo para reaccionar.

[Fuente: The Oil Crash]