Mas no por ello ignoramos

que también el odio contra la vileza

desencaja al rostro,

que también la cólera contra la injusticia

enronquece la voz. Sí, nosotros,

que queríamos preparar el terreno a la amistad

no pudimos ser amistosos.

Introducción

En esta larga nota se intentará demostrar:

1.º Que la cifra de las pérdidas por los rescates públicos a la banca española superará los 130.000 millones de euros. Ninguno de los organismos que poseen los datos al respecto (Banco de España, FROB-Ministerio de Economía, Comisión Europea) ha tenido la intención de publicar las cifras reales; al contrario, las ha diluido, mixtificado y ocultado.

2.º Que esa cifra se puede demostrar detalladamente en cada uno de los componentes de los que ha resultado su suma (banco a banco, caja a caja, organismo público a organismo público, crédito fiscal punto por punto).

3.º Que esa cifra resulta una enormidad comparada con cualquiera de las magnitudes de la economía española, especialmente con los recortes producidos sobre los derechos económicos adquiridos de los ciudadanos, sobre el capital social acumulado.

4.º Que, como consecuencia de esas ayudas públicas no se ha producido ningún efecto positivo sobre el crecimiento económico de España, ni sobre el aumento del crédito; más aún: ese crédito sigue disminuyendo.

5.º Que rescatar ha sido mucho más caro para los ciudadanos que haber dejado desaparecer, ordenada y socialmente, a las cajas y bancos quebrados.

6.º Que el castigo administrativo y/o judicial a quienes, por su acción u omisión irracional o venal, produjeron este aspecto de la crisis, está por ejecutar.

La economía española ha tenido pésimos gestores en lo que respecta a los intereses de la gran mayoría de los ciudadanos. Los gobiernos de F. González la encarrilaron por la senda del neoliberalismo; la negociación con la UE supuso gravísimos daños para el sector agrario y para grandes industrias (siderúrgica, naval, etc.). Los gobiernos de Aznar privatizaron a precio de saldo algunos de los mayores bienes públicos de los españoles (Iberia, Telefónica) y pusieron las bases de la gigantesca burbuja inmobiliaria. Con Zapatero se consolidó el monocultivo del ladrillo, se perdió un tiempo precioso al estallar el crack de 2008 y además se perpetró la infamia de reformar la Constitución para subordinar los derechos sociales de los ciudadanos al pago de la deuda externa. Con Rajoy la vida de la mayoría de los españoles se ha deprimido gravemente, se ha generado una deuda pública muy importante (a la que el despilfarro del saneamiento bancario ha contribuido decisivamente), y se han puesto las bases para que los derechos de las personas que trabajan no se puedan recuperar en muchos años, dificultando cualquier política alternativa.

La información acerca de lo que se ha hecho y lo que no se ha hecho es esencial para comprender la magnitud del desastre de las políticas económicas y fiscales de los ahora gobernantes. Nada de lo que hacen sirve para fomentar actividades productivas innovadoras que posibiliten salir de esta gran depresión, al tiempo que esquilman el capital social acumulado por el trabajo de los ciudadanos.

La magnitud de lo que se ha despilfarrado en la recapitalización del sistema bancario español, así como su ocultamiento sistemático, constituyen un ejemplo, quizás el mayor en términos cuantitativos, de ese tipo de políticas económicas.

1. Lo que no se produjo

En junio de 2012 mientrastanto.e publicó la nota “No recapitalizarás la banca condenada”, en la que se propugnaban cuatro tipos de actuaciones sobre las perspectivas de saneamiento público del sistema financiero:

1º. Minimizar el sistema financiero español, todavía enormemente sobredimensionado.

2º. No enterrar dinero público en ese saneamiento puesto que no podría recuperarse.

3º. Asignar los fondos dedicados a esa recapitalización imposible a inyectar crédito directo a la economía (por ejemplo, a través de créditos avalados por el Estado a particulares y empresas solventes, o créditos otorgados directamente por las entidades intervenidas).

4º. Liquidar ordenadamente las entidades en crisis, básicamente cajas de ahorros: asegurar la elección de los ahorradores para colocar sus fondos en un banco sano (los bancos estaban y están deseosos de obtener esos fondos, incluso ofreciendo mayor rentabilidad para el ahorrador); asegurar las coberturas y los planes de pensiones de los empleados con la venta de determinados activos inmobiliarios (no los solares y promociones invendibles, sino los edificios y oficinas de las propias cajas, generalmente situados en las mejores zonas comerciales y de negocios), incluso a precios reventados.

Nada de ello estuvo en los propósitos de nadie; nada de esto se produjo.

Y se comprende que no se produjera. Desde luego, no había sido la tónica de los rescates bancarios europeos, ni lo que se podía esperar de los gobiernos españoles que los han protagonizado aquí. En lo que respecta a la izquierda política —concediendo que el Psoe lo fuera—, le era difícil teorizar lo contrario de lo que hizo, por no decir lo que hizo mal, en la parte de la gestión de las cajas que le correspondía. Sin embargo la izquierda social trató de defender a los afectados por los abusos de las leyes hipotecarias o a los afectados por prácticas abusivas, como las preferentes o los desahucios, aunque hay muchas malas prácticas más.

2. Cinco orígenes y pico de las pérdidas públicas

Empecemos por la ocultación de las cifras para ir después a éstas partida por partida, dato por dato.

Antes, y hasta bastante después de perpetrar sus planes de recapitalización de la banca quebrada, el Gobierno aseguró que ni euro de dinero público se perdería en el reflotamiento bancario. Hoy ya no lo dice, pero tampoco dice cuánto dinero público (es decir, capital social acumulado por los ciudadanos) se ha perdido ya, y a buen seguro se va a perder en el futuro. No da explicaciones. No dar explicaciones es su norma, coherente con su modo despótico de gobernar. Eso forma parte de su cultura de desprecio hacia los ciudadanos.

Se induce al público a pensar que las cifras del rescate son confusas y pueden ser objeto de varias interpretaciones. Pero no es así: son muy claras. Cosa distinta es que produzcan vértigo, o que no se las quiera calcular, o que se pretenda ocultarlas.

En el presente texto esas cantidades se recogen entidad a entidad (cada una lleva una nota en el cuadro final que explica el cálculo) y epígrafe a epígrafe (cada uno lleva también el método empleado para el cálculo de su cifra estimada). Pues bien, ese cálculo, nada difícil para quienes tienen todos los datos (pero que los autores de esta nota han tenido que escarbar pacientemente), no lo han querido, ni quieren, hacer:

- No lo quiere hacer el Banco de España (BE), el organismo regulador que fue incapaz de darse cuenta del desastre del balance de las cajas y bancos que debía controlar crediticiamente, y que se supone que posee la mejor información sobre el sistema financiero. Un ejemplo, al que se volverá después: haciendo alarde de falta de transparencia, el Banco de España dio a luz una nota extemporánea sobre ayudas públicas a la banca (2.9.2013) que vale la pena ver en internet: es un papelillo que parece sacado de los apuntes de un estudiante de empresariales. Una nota, no unos informes periódicos extensos y cuantitativos, que es lo que cabía esperar tratándose de la mayor aplicación de dinero público en la crisis. Pues bien, ahí fueron excluidos manifiestamente algunos elementos esenciales, y los que más pérdidas de dinero público han supuesto: los EPA (Esquema de Protección de Activos), que veremos después.

- No lo quiere hacer el Fondo de Reestructuración Bancaria, que depende del Ministerio de Economía, el organismo que mayor cantidad de dinero público ha aportado. Su Director General admitía en Deusto (30.1.2014) que, de una inyección de 50.000 millones, se deberían dar por perdidos 37.000. Visítese la información pública “No podemos asegurar cuánto dinero recuperaremos de los bancos” (eldiarionorte.es, 30.1.2014). La cifra de pérdidas reales, incluidos los EPA que seguro habrá que pagar, ya supera esa cifra, como se verá en el cuadro numérico final. Por cierto, esos más de 38 millones (que no 37) corresponden a las pérdidas contables de los ejercicios en 2011 y 2012. Ni siquiera contemplan una estimación de lo perdido en 2013, que ya había terminado cuando se realizaron esas declaraciones. Pueden verse los resultados oficiales en www.frob.es; también se puede comprobar en esa página la omisión de cualquier desagregación por entidades y, desde luego, de un cuadro de cifras mínimo.

- No lo quiere hacer la Comisión Europea en sus cinco informes, hasta la fecha de hoy, febrero 2014, sobre cómo se ha empleado su dinero del Assistance Programme for the Recapitalisation of Financial Institutions in Spain (búsquese así en internet). Viajan mucho a España, parece que inspeccionan, pero no publican una sola cifra pormenorizada sobre el rescate bancario. Ahora les ha dado por alabar al Gobierno y dar por cerrado ese rescate; sin cifras, claro.

En fin, alevosía en el rescate con el dinero público y oscura nocturnidad en su transparencia.

Vayamos, ya a los costes concretos de dinero público del rescate bancario. Hay cinco y pico fuentes concretas de pérdidas. Vamos a verlas, una por una.

Primero. La realizada por la inyección neta de dinero (en capital u otras partidas compensatorias de diferentes tipos) contra pérdidas ciertas, básicamente por el Fondo de Reestructuración Ordenada Bancaria (FROB). Fueron en torno a los 21.000 millones, pero en nuestro cuadro final se incluyen los EPA (que inmediatamente veremos) de los que han resultado pérdidas también ciertas, como el capital (o similares) perdido.

Segundo. Las garantías sobre la evolución futura de la cartera de créditos que se pactaron a los bancos adjudicatarios de las entidades quebradas.

A esas garantías por parte del FROB por las que si las entidades adquiridas tienen una mala evolución de sus créditos se las compensa con dinero público (que es lo que nutre el FROB) se las denomina EPA (Esquema de Protección de Activos). Vemos muchos términos como el anterior: entelequias que amparan dinero público malgastado: Reestructuración Ordenada –por quién, para quién—; Protección de Activos —por quién, para quién—; Gestión de Activos Procedentes de la Reestructuración —por quién, para quién—.

Por ejemplo: en el caso de la Caja de Ahorros del Mediterráneo se pactó con su adjudicatario, Banco Sabadell, una EPA de más de 16.000 millones y, en enero de este año (ver nota 5, al final), el Ministro Guindos reconocía en el Congreso que al menos 15.000 millones acabarían siendo pagados por el FROB. Algo parecido ocurrió con UNNIM, adquirido por BBVA, y en otros casos que se explican en las notas al cuadro final. Por eso, parte de los EPA han ido traduciéndose en pérdidas ciertas, ya materializadas. Y queda mucho pendiente: está por ver lo que pasa con los bancos, procedentes de las cajas con gestores ladrones, o incompetentes, o ambas cosas a la vez, que quedan por privatizar.

Resulta significativo de lo burdo de las trampas para evitar el cálculo de los costes reales que en el documento más relevante de lo publicado por el Banco de España sobre las ayudas financieras no se incluyan, expresamente, los EPA (Nota informativa sobre las ayudas financieras en el proceso de reestructuración del sistema bancario español. Banco de España 2.9.2013).

Tercero. Las pérdidas que acarrearán las privatizaciones de los bancos que quedan por privatizar:

A. Las pérdidas que acarrearán las dos mayores entidades que aún no han sido privatizadas: Catalunya Bank y Bankia. Nuestra estimación en el cuadro final, justificada en las notas 9 y 10 y más que moderada, es que si se privatizan reportarán una pérdida de 47.000 millones.

B. Las pérdidas, sobre lo aportado por el Estado, correspondientes a las cajas menores (las de las líneas 11 a la 14 del cuadro), que también se estiman con criterios de mínimos.

Cuarto. El coste público del banco malo.

La Sareb (Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria) es el llamado banco malo: ahí se han metido 50.781 millones de euros en préstamos incobrables o de muy dudoso cobro del sector financiero español, avalados por el Estado y que se van a vender de mala manera.

El FROB ha aportado 2.192 millones por el 50% del capital de Sareb, que se han invertido en comprar esos activos. Pero eso es lo de menos, porque la propia Bruselas considera que el precio pagado por la SAREB a los bancos por esos activos tóxicos es superior al de mercado. Así que, puesto que los bancos no hubieran conseguido ese precio, se trata de una ayuda pública.

La Dirección General de Competencia de la UE cifra esas ayudas, a través de la Sareb en unos 20.200 millones de euros: el detalle está en la nota 15 del cuadro final de cifras. Como la Sareb ha pagado muy alto y tendrá que vender más bajo o esperar mucho tiempo para vender —con el consiguiente lucro cesante—, sufrirá unas pérdidas que tendrá que asumir el FROB por el 50% de su participación en el banco malo. El coste público mínimo del banco malo superará ampliamente los 10.000 millones, según los propios (y más que prudentes) criterios de la Dirección General de Competencia de la UE. Aunque, claro, la de esa Dirección no es la estimación más realista, más vale que no se nos pueda acusar (en éste y en ningún otro caso) de tremendismo.

Además, la gestión de la Sareb es motivo de mofa en los medios financieros. No sólo en éstos: la Comisión Europea elaboró hace muy poco (Ocasional Papers, 170. Enero, 2014) un documento que bate récords de loa al revisar, y dar por rematado, el proceso de recapitalización de la banca española, y, en cambio, se regodea en describir el fracaso de la Sareb. Concluye, dando las esperanzas propias de un dictamen justificatorio de la acción del Gobierno español:“The work on the revisión of SAREB´s business plan is ongoing”. Poco después, cuando se cierra esta nota, la Presidenta de ese organismo cesaba al Director General.

Asimismo, acaba de aparecer el primer gran escándalo de esa pésima gestión: vendió 2.500 pisos a un fondo buitre (el norteamericano Fortress y su socio español, Lar), que no pusieron un euro de entrada y pagarán en varios años con un descuento que ronda el 40%. El nuevo propietario se negó a escriturar los 140 pisos que ya estaban vendidos por la Sareb, al tiempo que subía enormemente los precios de las viviendas.

Quinto. El ahorro de impuestos.

En el reflotamiento de anteriores crisis bancarias, especialmente Banca Catalana, Rumasa y Banesto (que estuvieron entre las mayores en Europa hasta entonces), uno de los componentes que animaban a los bancos compradores era que las pérdidas del banco adquirido fueran deducibles en los impuestos a pagar en el futuro. En aquella ocasión no hubo más dinero público que ése, porque las ayudas del Banco de España debían ser devueltas (aunque a un coste menor que los tipos de interés del mercado).

Hoy por hoy, en el proceso de saneamiento bancario en curso, esa ventaja fiscal ni siquiera aparece como una ayuda pública: ni el Banco de España ni el Ministerio de Hacienda la mencionan jamás. Existe, pero se niega o se pasa de puntillas sobre ese ahorro de impuestos futuros del que se benefician los compradores. Todo sea por enriquecer a los ricos desde la Hacienda Pública.

Antes de intentar resumir las circunstancias, cuatro ejemplos, cercanos en el tiempo a la redacción de esta nota. Uno, “Banco de Valencia asegura que cuenta con activos fiscales diferidos de 559,8 millones de euros. La entidad quebrada disfrutará de partida con 123,9 millones […] derivados de bases imponibles negativas […]. Otros 421,6 millones se corresponden con impuestos diferidos derivados de dotaciones […]. Los activos fiscales que tendrá Banco de Sabadell por la compra de CAM son superiores a los de Banco Valencia…la entidad alicantina cuenta con una partida de 2.662 millones de euros […]” (Invertia, 23.12.2012). Dos: “Caixabank gana 503 millones, un 118,9 % más, gracias a los créditos fiscales […] La adquisición de Banco de Valencia […] le ha permitido apuntarse un importe bruto positivo de 2.289 millones de euros…” (EL País, 31.1.2014). Tres: “Los interesados en pujar por Nova Caixa Galicia obtendrán hasta 2.300 millones en créditos fiscales” (Expansión, 13.12.2013). Cuatro: “El Gobierno avala a la banca con 30.000 millones de créditos fiscales” (El Mundo, 29.11.2013).

Este tema se pretende explicar oficialmente de un modo enigmático o, casi siempre, ni se explica. No figura, claro, en ninguna descripción del saneamiento bancario por parte de la UE, del Banco de España o del Gobierno.

Para que el lego pueda entender este ahorro de impuestos es preciso explicarlo con algún detalle, aunque la complejidad de la contabilidad bancaria lo dificulta. Las cajas y bancos quebrados pasan a sus bancos compradores con sus pérdidas acumuladas, que estos últimos pueden deducir de los impuestos: un poco más abajo veremos el ejemplo de Caixa Galicia. Hay además otras fuentes de rebaja de impuestos, entre ellas:

* Las generadas por provisiones efectuadas por deterioro de los créditos (p. ej., las muchas que se hicieron en créditos inmobiliarios); o sea, el menor valor de los créditos por sus escasas perspectivas de cobro queda apartado en una partida que acaba suponiendo pérdidas pasado cierto plazo.

* Las generadas por provisiones para los planes de pensiones y las prejubilaciones para empleados, que se pagarán en el futuro.

A todo ello (pérdidas acumuladas, provisiones y planes de pensiones o de prejubilación) se le da técnicamente el nombre de activos fiscales diferidos (en inglés DTA, Deferred Tax Assets), y, más popularmente, créditos fiscales.

Más allá de cualquier tecnicismo, a los efectos de la materia que aquí se trata, lo fundamental estriba en el coste público, añadido a las ayudas bancarias que hemos descrito ya, de lo que Hacienda no percibirá en impuestos y las facilidades que se dan a los compradores (y acaban de verse en los cuatro ejemplos que se han citado más arriba). Resulta muy gráfica la noticia que se recogía sobre Caixa Galicia: su comprador, el grupo financiero venezolano Banesco, sólo pagará por ella 1.000 millones de euros, en cómodos plazos y siempre que se cumplan otras condiciones, mientras que el Estado puso 9.000 millones de euros en ayudas a esa caja. Además, el comprador se ahorrará 2.300 millones en impuestos a pagar en el futuro.

Con moderación, evaluamos la suma de estas ventajas para los compradores en un mínimo de 11.781 millones de euros, calculados según lo que se detalla en la nota (16) del cuadro final.

Especialmente relevante pero poco comentada ha sido la decisión del Consejo de Ministros de 29.11.2013 de avalar a la banca 30.000 millones de activos fiscales (el 60% de lo que todo el sistema bancario tiene contabilizado como tal). Ello supone el compromiso del Estado de que acabará pagando ese importe en circunstancias de venta o de quiebra de la entidad que tenga contabilizados tales activos fiscales.

Ese compromiso estatal convierte lo avalado en capital. Los requisitos internacionales de capital (lo que se llama, en términos bancarios, Basilea), regulan el que debe tener como mínimo cada banco según las dimensiones de su balance. Con el aval estatal mencionado, los bancos sanos no sólo pagarán menos impuestos sino que podrán evitar tener que captar en el mercado hasta 30.000 millones de euros de capital adicional para cumplir las normas internacionales, lo que resultaría caro y difícil en tiempos de crisis. Una ayudita más para un beneficio jugoso a costa de la Hacienda Pública.

Sexto. Tres “picos” de ayudas no contabilizadas aquí

Uno. No se incluyen los avales del Estado a emisiones de entidades de crédito concedidos para facilitar su acceso a los mercados de capitales. Tampoco se incluyen las pérdidas sobre los 21.000 millones que el Estado aportó en liquidez a las entidades financieras en el Fondo de Adquisición de Activos Financieros, liquidado en 2012.

Dos. Las acciones preferentes han sido un timo evidente como tal. Las preferentes son una mezcla entre un producto de renta fija y de las acciones. Lo esencial: no tienen fecha de vencimiento, no hay obligación por quien las vende de asegurar su recompra y el precio de ésta no tiene suelo (por lo que puede ser nada, cero). Nada de eso se les advertía a quienes creían comprarlas como un plazo fijo con alto interés, aunque sí lo sabían, y por ello lo promocionaban, los bancos y cajas que las emitían.

La cultura neoliberal de toma el dinero y corre facilitó que multitud de operarios bancarios contribuyeran a la venta de preferentes sin problemas de conciencia. Los incentivos, los llamados bonus, de las entidades disolvían los escrúpulos con gran facilidad.

Bancos y cajas ofrecieron preferentes para reforzar su capital ante la crisis del ladrillo y porque, en ese momento, les computaba como capital en su esquema de requisitos internacionales (otra vez, Basilea). Cuando las cajas y banquitos quebraron, los suscriptores se quedaron con una merma sustancial, con poco o sin nada, según cada caso, de lo invertido.

No se trata de un caso de pérdidas de dinero público, pero sí de pérdidas, incluso de ruina en muchos casos, de pérdidas por fraude. El Banco de España, que tan meticuloso fuera con cualquier tipo de minucia, se tragó, como tantas enormidades (nada menos que la quiebra de las cajas de ahorro que no supo ni anticipar ni paliar), por las tragaderas de su gobernador, Fernández Ordóñez, ese monumental timo: dinero del público, generalmente el más indefenso, a quienes se les llevó, en muchos casos, el ahorro de toda una vida. Ahí están los mails que escribía Blesa al respecto; ahí están las instrucciones de las cajas a sus oficinas; ahí debería estar la condena para los que debían regular el sistema financiero; ahí está el silencio de la Europa presunta defensora de los consumidores; ahí están, en definitiva, los estafados, que capitalizaron, inútilmente además porque el agujero era demasiado grande, a banqueros estafadores. La cifra que figura en el pro memoria (aunque debiera estar entre las pérdidas públicas, porque los afectados han sido el público trabajador) es la menor que se ofrece como estimación, la más optimista (la de la consultora Oliver Wyman para la Comisión Europea); y, aún así, es de una magnitud increíble.

Y tres. Ahora, vamos a algo que no se contabiliza en el cuadro que cierra esta nota porque no es dinero público español, sino europeo: los créditos prácticamente sin interés del Banco Central Europeo, que los bancos beneficiarios recolocaron en compras de deuda pública en tipos de alrededor del 4%. El saldo por liquidar a fecha de cierre de esta nota, es incluso superior a 230.000 millones de euros, una cifra mayor que los fondos propios (el capital contable básico, para entendernos) del sistema financiero español; y eso que la banca española se deshizo de más de 50.000 millones de deuda pública en los últimos meses de 2013.

Los bancos españoles fueron líderes en la demanda de las emisiones del Banco Central Europeo en sus inyecciones de dinero a la banca (a un precio entre el 0 y el 1%) lo que se ha dado en llamar barra libre de liquidez. Fue básicamente una política que duró hasta mediados de 2012. El conjunto de bancos europeos llegó a demandar casi 2 billones (sí, billones: millones de millones) de euros.

Los bancos españoles lograron casi el tercio de esos préstamos (generalmente, a tres años de plazo). No se empleó para hacer crecer el crédito: el 30% de lo prestado por el BCE permaneció en las cuentas de éste con los bancos, que guardaron ahí esos dineros por si acaso. El resto sirvió para comprar deuda pública, básicamente española, con rentabilidades entre el 3,5% y el 4,5%. Nada, prácticamente ni un duro, para prestárselo a familias o pymes. Negocio redondo: dinero europeo tirado en lo que se refiere a la economía real, pero que está forrando a los bancos hasta que lo devuelvan, mientras éstos nos cobran los intereses de la deuda que compraron con esa inyección.

Sugieren los mentideros financieros que, en adelante, van a pasar dos cosas: una, que el BCE sólo va a inyectar liquidez a los bancos que den crédito; dos, que la deuda pública va a dejar de contar como capital en los requerimientos del BCE a la banca europea. Actualmente, la deuda pública cuenta, a efectos de lo que cada banco pueda crecer, como si fuera capital, es decir dinero puesto por los accionistas, contante y sonante. Si eso acabara pasando, constituiría una pareja de medidas racional que podría inducir a que los bancos españoles volvieran a prestar dinero a la economía real. Ya se verá: alguna norma se sacarán del bolsillo, del que sólo suelen sacar normativas a medida, para impedir esa piadosa intención.

Con todas estas ayudas, y pese a ellas, especialmente la última mencionada para reforzar la liquidez bancaria, la Comisión Europea calcula que, desde 2007 a 2012, en España los créditos a particulares han caído un 30% y los de las pymes más de un 50% (Ocasional Papers, 17. January 2014). Esa caída del crédito constituye una bestialidad que paraliza cualquier economía; y más la española, que depende del crédito en medida mucho mayor que cualquiera de los quince países de la UE por PIB. Y, si no acaba en crédito, el dinero del reflotamiento del sistema bancario, esa enormidad que compararemos ahora con otras magnitudes económicas básicas, se ha tirado para que lo recojan los que ya se forraron con los orígenes de esta crisis.

3. Una comparación de lo aportado a la banca con el pan de cada día

A números duros, enfrentemos números duros. Nos dará idea de la inmensidad de lo que ha significado —hasta ahora y evaluado moderadamente— el rescate bancario español:

A. Representa el 12,7% del PIB español de 2013. Se discute en estos momentos si el PIB de 2014, año de la recuperación según el Gobierno, puede llegar a un aumento del 1% sobre 2013. A partir del 2% de crecimiento, se dice que se creará empleo.

B. Viene a ser lo mismo que lo presupuestado para 2014 en gasto para todas las pensiones (contributivas y no contributivas: 127.484 millones de euros).

C. Es un 78% mayor que la recaudación total por el IRPF de 2014 (73.196 millones).

D. Suma más que tres veces el déficit estatal presupuestado para 2014 (38.414 millones).

E. Resulta 60 veces mayor que el Presupuesto de Educación para 2014 (2.150 millones).

F. Supone más de cuatro años de prestaciones de paro (29.720 millones en 2014).

G. Equivale a más de 14 veces lo presupuestado para 2014 en infraestructuras (8.706,1 millones).

H. Alcanza dos veces y media lo presupuestado en la recaudación del IVA de 2014 (54.841 millones).

I. Supera 24 veces lo presupuestado para 2014 en I+D+I civil (5.633 millones)

J. Multiplica por 90 lo presupuestado para becas y ayudas a estudiantes en 2014 (1.448,1 millones)

K. Se acerca mucho al valor de la suma de todas las acciones de Santander y de BBVA (la llamada capitalización bursátil) a inicios de febrero de 2014, tras un largo recorrido alcista de éstas: unos 140.000 millones de euros. Pero más indicativo resulta que cuando prácticamente se habían cerrado la mayor parte de los rescates, los dos grandes e internacionales bancos llegaron a valer en Bolsa bastante menos de 90.000 millones. Es decir, que las ayudas a la banca han alcanzado un importe que hubiera sido suficiente para comprar a precios bursátiles la totalidad de los bancos españoles (no sólo Santander y BBVA).

Es una enormidad, naturalmente. Y, si se compara con lo que produce (que no es consumo, ni prestaciones sociales, ni crecimiento económico, ni crédito) esa enormidad se traduce en el mayor robo al capital social acumulado a lo largo de más de setenta años. Un verdadero saqueo de lo que todos y cada uno con sus años de trabajo, añadido a la cotización social de las empresas, hemos aportado.

4. ¿Ha sido más caro que dejarlos quebrar?

Está más que ampliamente aceptado y documentado que el sistema financiero tiene, en todos los países principales, un peso excesivo respecto a la economía real. En España, en pleno auge de la banca por internet y con una red de cajeros automáticos entre las mayores del mundo, esta macrocefalia es más severa todavía: de cualquier modo en que se realice la comparación con otros países desarrollados (sobre el PIB, sobre la población, sobre el negocio bancario…), resulta evidente que sobran alrededor de dos tercios de las oficinas bancarias.

La sobreabundancia de oficinas bancarias en España llamaba la atención de los viajeros extranjeros ilustrados, como llamaba la atención de viajeros españoles a Argentina la cantidad de personas que en una librería intervenía en la venta de un solo libro.

La causa histórica de la multiplicación de oficinas es que los beneficios de los bancos españoles, hasta bien entrado el siglo XXI, fueron tan desorbitados que daban para esa prodigalidad de medios y para más. Pero eso se acabó. La banca española tendrá los mismos márgenes (y ya es optimismo, porque su morosidad es mucho mayor) que los bancos europeos.

Si todas las oficinas de las entidades quebradas hubieran desaparecido, a los ciudadanos no les faltarían servicios bancarios. Y, de hecho, van a desaparecer más pronto que tarde, si no todas, la gran mayoría de las sucursales de esas entidades.

Acabó 2008 con 46.167 sucursales bancarias. A final de 2013 hay menos de 36.000, lo que da unas ratios aún muy por encima de cualquier comparación internacional seria. Las previsiones de los compradores de los quebrados y las exigencias de la UE sitúan las oficinas en 2016 en torno a las 22.000/26.000.

Las plantillas bancarias a final de 2008 sumaban 270.855 personas. Cuando terminó 2013, eran unas 212.000. Hacia finales 2016, seguramente rondarán las 140.000.

Resumiendo: en realidad se habrán cerrado (¿en 2019?) las oficinas de los quebrados y habrá salido del empleo bancario un número incluso superior a los empleados de éstas.

Todo ello viene a cuento porque las pocas cifras, maquilladas y ocultas por siete velos, que son facilitadas por el Banco de España, el FROB/Ministerio de Hacienda y los hombres de negro de la Comisión Europea/FMI, coinciden en dos cosas: minimizan el coste del reflotamiento y magnifican el coste de haberlas dejado quebrar. Siempre cantan cantan la misma milonga: hay que poner dinero público, pero más hubiera costado dejarlas quebrar. El coste público mínimo del banco malo superará ampliamente los 10.000 millones, según los propios (y más que prudentes) criterios de la Dirección General de Competencia de la UE, según se explica en la nota 13 del cuadro. Aunque, claro, la de esa Dirección no es la estimación más realista, más vale que no se nos pueda acusar (en este y en ningún otro caso) de tremendismo. Bastante es, muchísimo, ese mínimo.

Veamos; dejarlas quebrar hubiera podido suponer dos costes básicos: perjuicios para los empleados y para quienes les confiaron sus ahorros.

- Examinemos la primera justificación del despilfarro de dinero público. Acabamos de ver que el coste de las disminuciones de plantilla está asumido: se va a echar a tantas personas como sumaban las empleadas en las entidades quebradas. Eso sí, con una nueva regulación laboral que las perjudicará. Cuando en mientras tanto se propugnó cerrar las entidades quebradas y dotar los planes de pensiones de sus empleados, sin coste público, a partir de la venta de sus inmuebles, aún a precios reventados, pudo parecer una propuesta sangrientamente liberal. Todo lo contrario: se les va a echar igual, pero con una legislación laboral y de acceso a las pensiones de jubilación lesivas.

- La segunda de las justificaciones del despilfarro de la recapitalización de la banca quebrada es la presunta protección de los depósitos de los ahorradores. Se nos dice: el principal pasivo, la deuda más relevante de los bancos, son los ahorros y la tesorería que los particulares y empresas tienen depositados en el banco, así que, si se les deja quebrar, esos depósitos corren el riesgo de perderse. Pues no es así. Lo que quieren los bancos no quebrados es liquidez y, para obtenerla, han peleado y pelearán por captar depósitos. Por lo tanto, no hubieran faltado bancos dispuestos a que les traspasaran esos depósitos, incluso ofreciendo una mayor remuneración. Sobran novios solventes para garantizar a los depositantes sus ahorros o su tesorería, incluso con mayor rentabilidad.

En resumidas cuentas, que no nos cuenten que hubiera sido peor dejar quebrar a los bancos (sobre todo, cajas) quebrados, porque las cuentas que nos cuentan se basan en suposiciones absurdas. Aquí se ha querido que la quiebra la asumiera el dinero público y que los compradores de lo quebrado se lucraran con éste.

De lo que se trataba es de socializar las pérdidas privadas mediante dinero público y de ocultar y sobre todo dejar impunes las responsabilidades. Que eso se haya podido materializar dice mucho del pésimo funcionamiento del sistema político español: parece estar ahí al objeto de quitar dinero a los pobres para dárselo a los ricos.

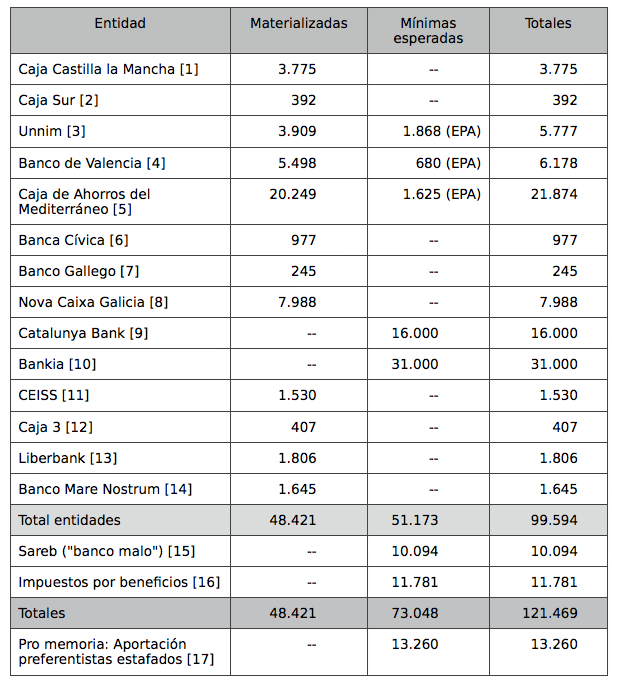

5. Pérdidas públicas en el reflotamiento bancario: las cifras

En millones de euros. Fuentes: Ministerio de Economía/FROB; Banco de España; balances de las entidades adquirentes [0]

[0] No incluyen los avales del estado a emisiones de entidades de crédito concedidos para facilitar su acceso a los mercados de capitales. Tampoco se suman las pérdidas sobre los 21.000 millones que el Estado aportó en liquidez a las entidades financieras en el Fondo de Adquisición de Activos Financieros, liquidado en 2012.

Como se ha explicado arriba, no se estiman las diferencias de rentabilidad entre inyecciones de liquidez del Banco Central Europeo al 0% y las obtenidas por la inversión de estos recursos.

[1] A Cajastur. Fondo Garantía de Depósitos (no estaba creado el FROB)

[2] A BBK. El FROB asumió las pérdidas del EPA.

[3] UNNIM: Cajas de Sabadell, Tarrasa y Manlleu. A BBVA. El EPA se consumirá totalmente y BBVA tendrá que cubrir pérdidas por activos de esas cajas. La EPA inicial era de 4.824 millones, de los que se dan como pérdidas ciertas a final de 2013, 2.956 millones: lo anotado en el cuadro como EPA es la diferencia

[4] A Caixabank, que realizó la operación básicamente por los activos fiscales de Banco de Valencia (ver punto 2, quinto, del redactado). El EPA está prácticamente descontado como pérdidas ciertas.

[5] Caja de Ahorros del Mediterráneo. A Banco Sabadell. El Ministro Guindos reconoció en el Congreso de los Diputados (14.1.14) que la EPA acabaría costando al FROB más de 15.000 millones. Así que anotamos esa cifra como pérdidas ciertas, que se unen a los 5.429 aportados por inyecciones de capital por el FROB. El Consejero Delegado del Sabadell dio como pérdidas 17.000 millones, 2.000 más que el Ministro, por lo que se espera que se consuma todo el EPA como pérdidas.

[6] Caja Navarra, Caja Canarias, Caja Burgos, Caja Sol, Caja Guadalajara. A Caixabank. Se opina que esta adjudicación se realiazó por Caixabank con menores ayudas de las derivadas del agujero de Banca Cívica, como compensación de otras adjudicaciones.

[7] A Banco Sabadell. Las ayudas se suelen cifrar, según todas las noticias de la adjudicación, en 325 millones, pero no hemos podido sumar como ciertas más que las que se incluyen en el cuadro.

[8] A Banesco (grupo venezolano), por venta del FROB en 1.002 millones (las ayudas fueron de 9.000). Ya se ha comentado en el punto dos, quinto.

[9] Caixa Catalunya, Caixa Tarragona, Caja Manresa. Por adjudicar. Ha recibido 19.574 millones en ayudas públicas, a pesar de ser unas cinco veces menor que Bankia: 12.052 en capital y el resto en avales. Se indica una proporción de pérdidas similar a la de Nova Caixa Galicia (88,8 de lo aportado por el FROB, que en este caso han sido más de 13.000 millones). Se añade una estimación de los EPA solicitadas por los posibles compradores españoles (Caixabank y Santander): 4.500 millones. Se trata de un cálculo más que conservador, en virtud de lo ocurrido con CAM, cuya EPA costará más de 15.000 millones —nota 5—.

[10] Bankia ha recibido 46.691 en ayudas públicas, de las que 22.424 es inyección de capital y el resto avales. La opinión de los firmantes es que las pérdidas finales en un presunto proceso de privatización serán, al menos, un 35-40% mayores, fundamentándose en la monumental proporción de morosidad de Bankia, la escasa calidad de sus activos no bancarios (avalados en parte sustancial por el ICO) y, sobre todo, porque tiene en su interior a la antigua Bancaja. Ya se ha visto lo ocurrido con la CAM —nota 5—. Ambas cajas valencianas tuvieron una política crediticia similarmente disparatada y venal: por compartir, sus gestores compartieron como destino de sus latrocinios paraísos fiscales caribeños cercanos. La cifra de las ayudas probablemente no llegue a cubrir el lastre de Bancaja.

Después de unas pérdidas de 19.000 millones de euros en 2012, Bankia ha presentado en 2014 unos beneficios de unos 500, saludados entusiásticamente por la prensa gubernamental, los periodistas de su fondo de reptiles y los especuladores nacionales e internacionales. Los resultados de 2013 no admiten una evaluación seria: su negocio bancario empeora casi un 20% respecto al catastrófico 2012; su morosidad aumenta casi al 15%. La claves del beneficio de 2013, más contable que otra cosa, está en la reducción de gastos (casi un 17% en el año) y las llamadas operaciones financieras (más de 425 millones), que son el resultado del buen manejo especulativo de su cartera no comercial. Aunque su equipo directivo es de una gran profesionalidad, los milagros todavía no existen.

[11] Caja Duero y Caja España, en trámite de adquisición por Unicaja: 1.370 millones de ayudas directas, más 160 millones de costes de arbitraje. Al cierre de esta nota, siguen las reclamaciones de Unicaja de ayudas adicionales (especialmente EPA), por lo que la cifra es de mínimos.

[12] Caja Inmaculada, Caja Círculo de Burgos, Caja Badajoz en proceso de integración en Ibercaja. Se trata también de una cifra de mínimos, puesto que contempla sólo la suscripción por el FROB de bonos convertibles. Ibercaja sigue reclamando más ayudas y, dadas las prisas del FROB, es probable que las obtenga.

[13] Cajastur, Caja de Extremadura, Caja Cantábrico. Posee Caja Castilla la Mancha. Esta cifra también es de mínimos, por las mismas consideraciones que en las tres notas anteriores.

[14] Sa Nostra, Caja Murcia, Caja Granada (Caixa Penedès fue integrada en Sabadell). En concreto, 730 de ayuda europea y 915 del FROB. Cuando el FROB venda el 62% de su capital, si es que encuentra comprador, necesitará nuevas ayudas y, probablemente, un EPA. Estimamos que, al menos, ese EPA será de 1.500 millones, que no se incluyen en el cuadro.

[15] Evaluación del importe de la ayuda de la Sareb (como diferencial entre el valor real y lo pagado por éste), por parte de la Dirección General de Competencia de la CE: 2.100 millones BMN; 1.600, Catalunya Bank; 1.300, Nova Caixa Galicia; 1.000 Liberbank; 717 Ceiss; 690, Caja3; 500, Banco Valencia; 282, Banco Gallego; 12.000, Bankia. Total: 20.189 millones. Aquí se coloca en pérdidas potenciales el 50% (la participación de FROB en la Sareb y otras participaciones indirectas) de esa cifra.

[16] Diferencia (19.636) entre los 63.280 millones anotados como activos fiscales en el total del sistema, menos los 43.824 de las entidades que no han recibido ayudas (las sanas): son los activos fiscales que ya han comprado con las entidades adquiridas y los que comprarán cuando el resto de las entidades quebradas se privaticen. Al menos un 60% de de esa diferencia (11.781) se ahorrará en impuestos por los bancos que han adquirido las entidades quebradas o lo harán en el futuro.

[17] Cálculo de Oliver Wyman para la Comisión Europea de la aportación de los preferentistas al saneamiento bancario, que suponía unas pérdidas para los inversores en preferentes del 40% del total. El 6.2.2014 el subgobernador del Banco de España y Presidente del FROB informaba en el Congreso que, sólo en Bankia, Caixa Catalunya y Caixa Galicia, 150.000 afectados por las preferentes no podrían recuperar su inversión.